Finalizadas las elecciones, el 14 de noviembre a la noche, el presidente Alberto Fernández anunció que con el apoyo del FdT y la VP enviaría al Congreso un «Programa económico plurianual» en la primera semana de diciembre, el cual contendría “los entendimientos alcanzados hasta el momento con el FMI”.

Sin embargo, en la reunión de la Comisión de Hacienda de la Cámara de Diputados, el ministro Martín Guzmán presentó el mismo proyecto de Presupuesto (obsoleto) enviado a mediados de septiembre, el cual no sólo no contiene las pautas plurianuales fiscales prometidas sino que contiene un programa financiero para el Sector Público Nacional con un financiamiento “indeterminado” (en rigor, un “agujero negro”), el cual debe ser uno de los motivos por el cual existen dilaciones en las negociaciones con el FMI (el otro sería sobre las cuentas externas).

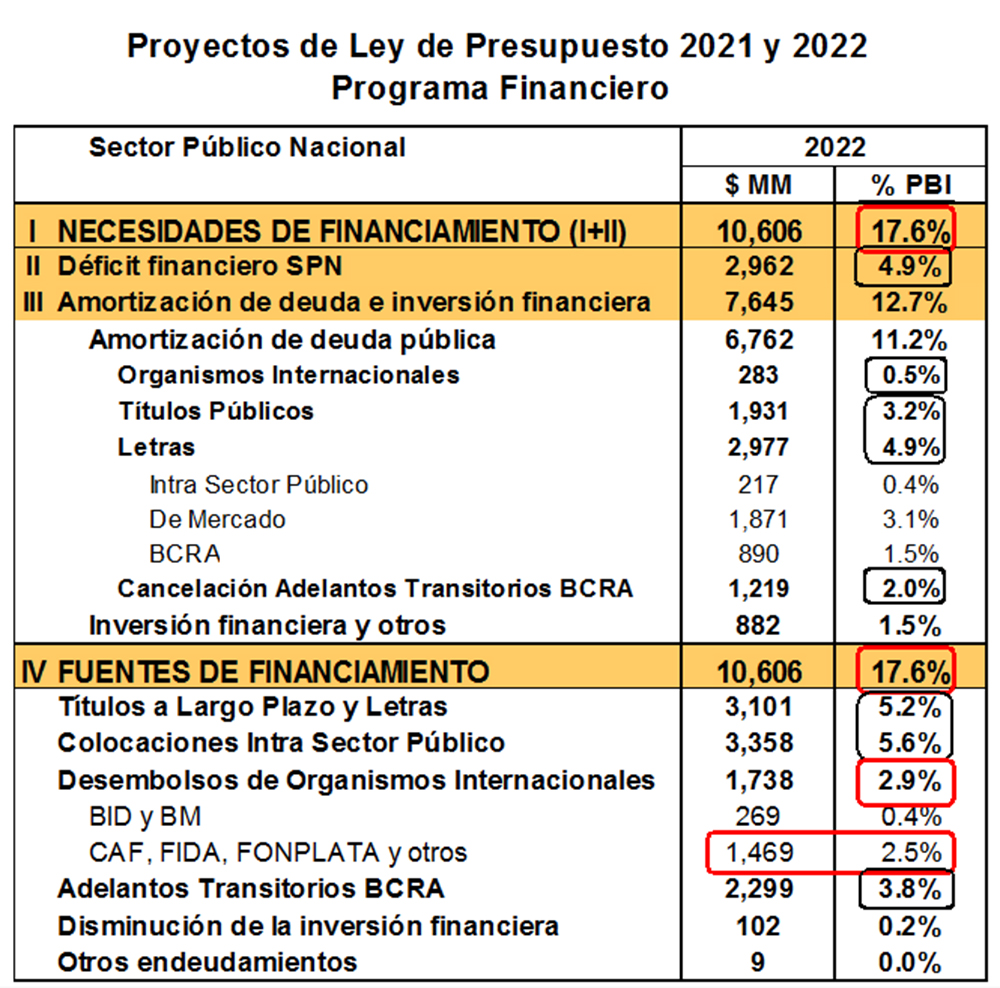

De acuerdo con el ministro, el proyecto de presupuesto prevé un déficit financiero para el SPN de 4,9% del PBI, el cual se financiaría con adelantos transitorios netos del BCRA por 1,8% del PBI ($1.080 mil millones), préstamos netos que aportarían los Acreedores Externos Oficiales por 1,1% del PBI y con la colocación neta de títulos públicos en el mercado por 2,0% (tanto en el sector público como en agencias del sector público), tal como se puede apreciar en el cuadro adjunto que presentó en el Congreso.

Si el Gobierno efectivamente cumpliera con este programa financiero y obtuviera el financiamiento previsto de fuentes externas (el “1,1% del PBI neto”) y de fuentes internas (el “2,0% del PBI neto”), la emisión monetaria prevista sería de 1,8% del PBI ($1.080 miles de millones). En el ejercicio más simple de consistencia macroeconómica, esta emisión monetaria sería consistente con un escenario de desinflación, ya que implicaría convalidar una expansión de la base monetaria de fin de año en torno del 30%, sustancialmente inferior a la que se verificará en 2021 (estimada en $1.550 mil millones o 3,4% del PBI, equivalente al 63% de la base monetaria).

Sin embargo, esta forma de presentación del programa financiero del Presupuesto realizada por el ministro con cifras “netas” luce, en el mejor de los casos, opaca. En la práctica esconde la necesidad de un gran financiamiento y la ausencia de fuentes de financiamiento del fisco para hacer frente a dichas necesidades, lo cual puede dar lugar a una expansión monetaria sustancialmente mayor a la planeada. En efecto, desagregando las cifras netas y contabilizando los datos brutos (y no netos), se observa lo siguiente.

Las necesidades de financiamiento del SPN netas de 4,9% del PBI trepan a 17,6% del PBI cuando se las mide en forma bruta y crecen respecto de 2021 (17,2% del PBI). Estas necesidades de financiamiento, que lucen elevadas y son normales para cualquier país, ya que se resuelven con el acceso que preservan en su mercado de capitales (interno y externo), son producto de la necesidad de hacer frente al déficit fiscal (4,9% del PBI), el pago de las amortizaciones de deuda pública (11,2% del PBI) y de la inversión financiera (1,5% del PBI).

Luego, reordenando adecuadamente las cifras del cuadro adjunto, se observa que el financiamiento neto de los Acreedores Externos Oficiales por 1,1% del PBI está compuesto de vencimientos de deuda con organismos internacionales de crédito (sin el FMI) por $283 miles de millones o 0,5% del PBI y un monto de desembolsos de $1.738 miles de millones o 2,9% del PBI (neto también de la inversión y disminución financiera), de los cuales 2,5% del PBI corresponden a desembolsos de organismos internacionales “no explicados” en el mensaje del Presupuesto ni tampoco en la presentación del ministro en la Comisión de Presupuesto del Congreso (ahí adujo “errores en la consolidación de las planillas”). O sea, un “agujero negro”.

Sin “inside information” es probable que Guzmán haya decidido incluir en esta cuenta de desembolsos de organismos internacionales el denominado “GAP financiero” en lugar de incluirlo en la cuenta “Títulos Públicos”, tal como se hacía en el pasado, ya que el Gobierno no tiene acceso (fluido) al mercado voluntario de deuda. Esto revelaría que el Presupuesto presenta un “agujero financiero” del orden de $1.469 miles de millones en 2022, equivalente a 2,4% del PBI o U$S12.000 millones.

Si como dejó trascender el ministro (y por ahora todo indicaría que así fue), el Gobierno le presentó estas planillas al FMI, es probable que todavía existan diferencias importantes a nivel técnico entre el equipo económico y el staff del FMI, que se hayan reflejado en el comunicado de prensa del organismo del 10 de diciembre (“Los equipos acordaron que un amplio apoyo, tanto a nivel nacional en Argentina como de la comunidad internacional, también sería fundamental para el éxito general del programa económico”).

Las implicancias de este “agujero negro” son claras. En un ejercicio simple de consistencia macroeconómica, si, por ejemplo, asumiéramos que el monto de los desembolsos de organismos internacionales fueran la mitad de lo previsto ($869 miles de millones y no $1.738 miles de millones), y el financiamiento en el mercado local fallara en un tercio ($362 miles de millones, del neto oficial de $1.205 miles de millones), y esa mayor necesidad de financiamiento fuera cubierta con emisión monetaria del BCRA, el riesgo de un desborde monetario aumentaría significativamente. En tal caso, a la emisión monetaria de $1.080 miles de millones de financiamiento del BCRA ya previsto en el Presupuesto se le sumarían unos $1.231 miles de millones, con lo cual la emisión total de pesos alcanzaría unos $2.311 miles de millones o 3,8% del PBI (lejos del 1,8% del PBI presupuestado y muy cerca del 3,4% del PBI previsto para 2021). Esta emisión implicaría una expansión de la base monetaria en torno al 65% que, en un contexto de improbable aumento de la demanda de dinero (por la ya elevada expectativa de inflación), conllevaría un riesgo inflacionario elevado y echaría por tierra cualquier programa acordado con el FMI, en el cual seguramente se desearán incluir metas de reducción de la tasa de inflación (no existe programa del FMI en el mundo que haya proyectado una inflación mayor ni autoridades económicas de países dispuestas a convalidar eso).

En síntesis, si como señaló el ministro de Economía, el equipo económico inició las negociaciones con el staff del Fondo con un programa financiero sobre la base del proyecto de Presupuesto, es probable que se requieran nuevos rounds de negociaciones para diseñar un programa económico mínimamente consistente que busque preservar la recuperación económica y reduzca la tasa de inflación. El agujero financiero es probable que se salde con algún mix entre aceleración en el ritmo de convergencia hacia el equilibrio fiscal (más impuestos), reducción de la inversión financiera y algún compromiso más firme de desembolsos de organismos internacionales de crédito. En el mientras tanto, los principales riesgos son dos. El primero está dado por el abultado cronograma de vencimientos de deuda, que impone una elevada presión sobre las reservas del BCRA y genera aún más incertidumbre. Y el segundo, en el aparente objetivo oficial de ir por un Plan Mínimo con objetivo electoral 2023 y no por un programa económico que asegure la convergencia hacia un sendero de crecimiento y desarrollo económico sostenido.