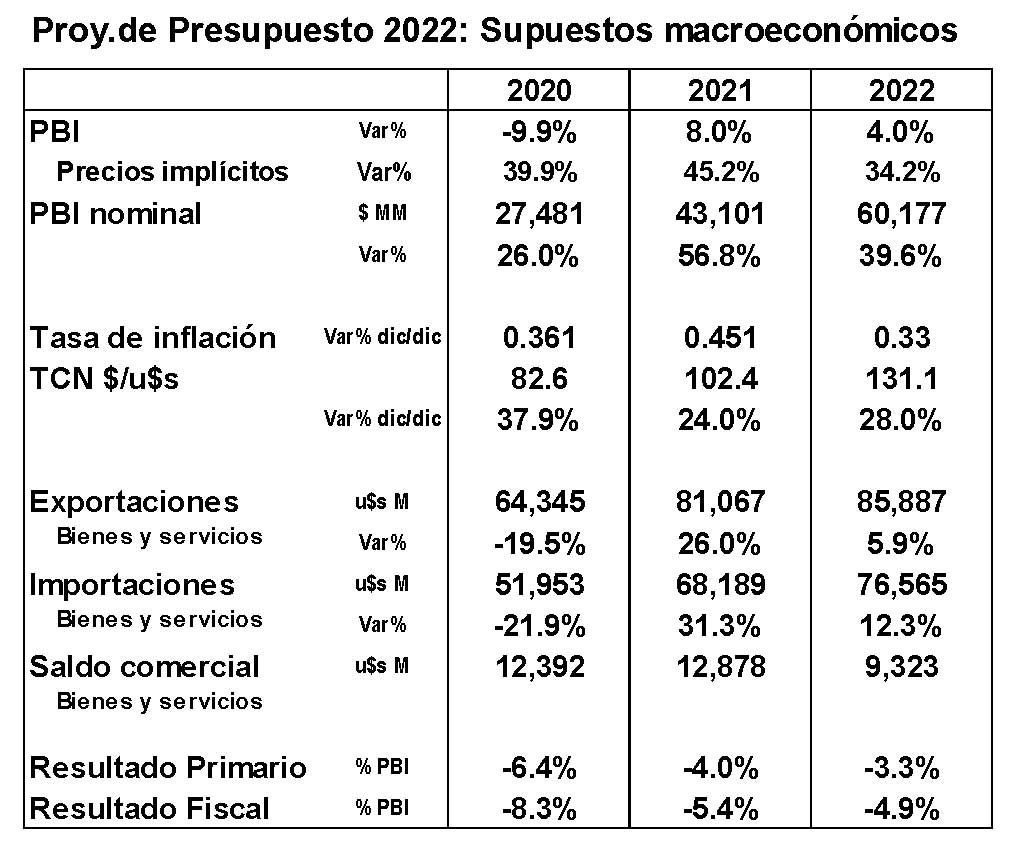

El proyecto enviado al Congreso fue elaborado sobre la base de supuestos macroeconómicos que prevén para 2021 una recuperación económica importante del 8,0% (vs. -9,9% en 2020) y un incremento de la tasa de inflación al 45,1% dic/dic para fin de año (36,1% en 2020), con un dólar oficial de 102,4 $/u$s en diciembre (+24,0% a/a) y un superávit comercial de bienes y servicios de u$s12.878 millones (u$s12,392 millones).

Este escenario macro implicaría un cierre de año con la economía creciendo a buen ritmo y continuidad del proceso de desinflación, de la mano de una política económica que convalidará una apreciación real del tipo de cambio y un superávit externo todavía elevado producto del boom de los precios de los commodities (u$s12.878 millones en 2021, incluye bienes y servicios).

Para 2022 se espera continuidad este sendero de recuperación con desinflación. El crecimiento del PBI real sería del 4,0%, la tasa de inflación descendería al 33% a/a, y el dólar oficial se ubicaría en 131,1 $/u$s en diciembre 2022 (28% a/a), convalidando una ligera apreciación real cambiaria y un superávit comercial menor de u$s9.323 millones y un ajuste de las tarifas de los servicios públicos importante en función de la fuerte reducción prevista en el gasto de subsidios económicos.

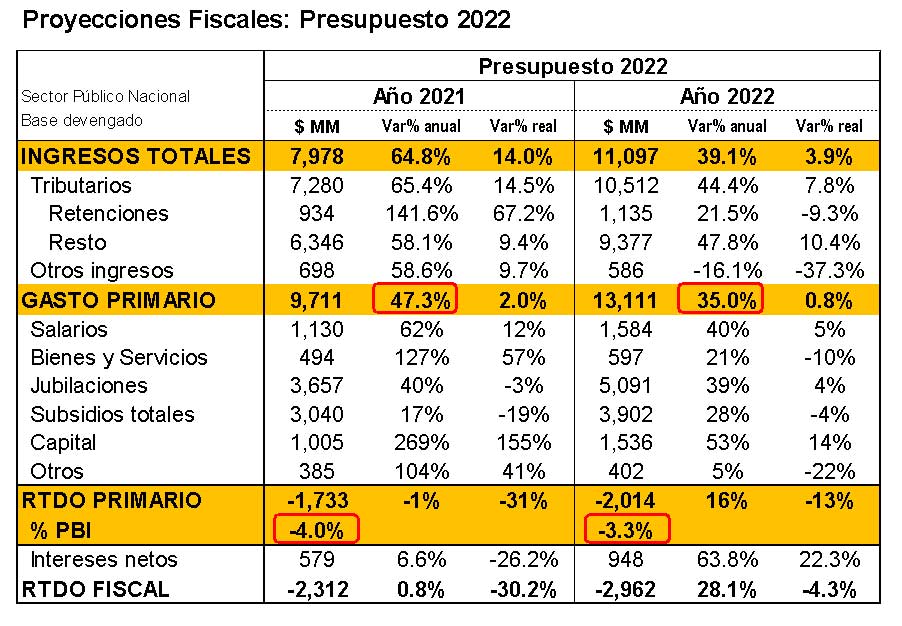

Bajo estos supuestos, los ingresos totales del Sector Público Nacional crecerían 39,1% nominal en 2021 (14% real), registrándose una marcada moderación en los últimos cinco meses del año respecto de los primeros ocho: 47% a/a versus 76% a/a en términos nominales. En 2022 los ingresos totales se incrementarían 39,1% nominal en 2021 (3,9% real) por la mejora del nivel de actividad económica y un incremento de la presión tributaria, principalmente en el impuesto a las Ganancias por el aumento de la alícuota sobre empresas con mayores ganancias.

El gasto primario aumentaría 47,3% a/a nominal y 2,0% real en 2021. En 2022 el gasto primario crecería 35,0% nominal en 2021 (0,8% real). La política de gasto de 2022 priorizaría la obra pública (+14% real el gasto de capital), convalidando incrementos reales de salarios y jubilaciones (5% y 4% real, respectivamente), en detrimento del gasto en subsidios totales (-4% real), bienes y servicios (-10%) y otras erogaciones (22%).

Con ingresos creciendo a un ritmo superior a los gastos, el déficit primario del Sector Público Nacional se reduciría de 6,4% a 4,0% del PBI entre 2020 y 2021 (de $1.750 mil millones a $1.733 mil millones), previéndose una caída adicional a 3,3% del PBI en 2022 ($2.014 mil millones).

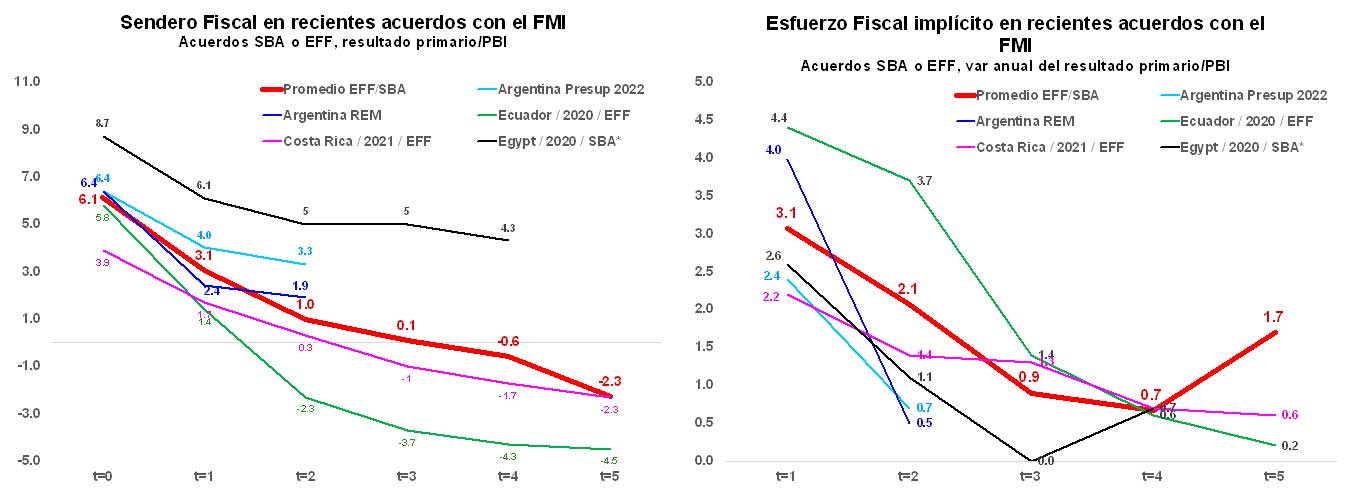

De este modo, el resultado primario previsto en el proyecto de Presupuesto 2022 y la ejecución presupuestaria esperada por el mercado (REM) no se encuentran tan alejados de lo que son -hasta ahora- los programas fiscales acordados con el FMI por diferentes países luego de la pandemia.

El déficit primario de 3,3% del PBI ($2.014 mil millones) previsto en el Presupuesto 2022 sería financiado con emisión monetaria ($1.080 mil millones de adelantos transitorios del BCRA), y una mezcla entre financiamiento previsto a obtener en el mercado local de capitales y desembolsos externos.

Respecto del financiamiento en el mercado local de capitales se prevé un rollover de casi el 150% de los vencimientos de deuda pública en pesos (donde parte de estos recursos también se destinarían al pago de intereses de deuda y a otras erogaciones “debajo de la línea”), lo que implicaría una mejora sustancial respecto de 2021, que muy probablemente finalizará con un rollover del 100%. A su vez, respecto de los desembolsos de organismos públicos, se prevería la renovación de la totalidad de los compromisos externos, incluidos los del FMI.

Conclusiones

De un primer análisis del proyecto de Presupuesto 2022, el “mini” sendero fiscal propuesto por el Gobierno no está lejos de ser compatible con un programa con el FMI (con algún ajuste adicional e incluyendo pautas plurianuales el Gobierno estaría cerca del “acuerdo promedio”).

Sin embargo, un desequilibrio fiscal primario todavía importante (3,3% del PBI) combinado con un Banco Central con escasas reservas (y en baja), un control de cambios creciente que traba cada vez más el proceso productivo y un mercado local de capitales reducido frente a compromisos financieros internos y externos inminentes, sin duda muestra que a partir de 2022 se requerirá mucho más de un programa de ordenamiento fiscal con el FMI con renovación de la totalidad de los vencimientos con el exterior.