De no producirse un shock inesperado o un error grosero de política económica, el escenario económico más probable para los próximos meses parecería ser el de un repunte de la actividad económica, acompañado de una leve reducción de la tasa de inflación con crecientes tensiones cambiarias y pérdida de reservas. Este escenario sería consecuencia de un mix de política económica expansiva con objetivo electoral, que rompe con la moderación que le siguió al susto financiero de octubre 2020 con el dólar blue perforando los 190 $/u$s, y que será instrumentando en el período del año de menor liquidación estacional de divisas del agro.

El repunte de la actividad económica esperado estará traccionado por el levantamiento de las restricciones a la movilidad de las personas y un push de demanda doméstica fiscal, monetario y de ingresos que ya comenzó. El gasto primario del Gobierno Nacional creció en julio 20% real -sin estacionalidad- contra el promedio del período de moderación noviembre 2020 – mayo 2021. La emisión monetaria para el financiamiento al fisco se redujo de $193.000 millones mensuales a $15.000 millones entre el primer semestre de 2020 y el primero de este año. Y el Gobierno comenzó a convalidar incrementos salariales promedio del 48%, cuando a principios de año eran de sólo 29%.

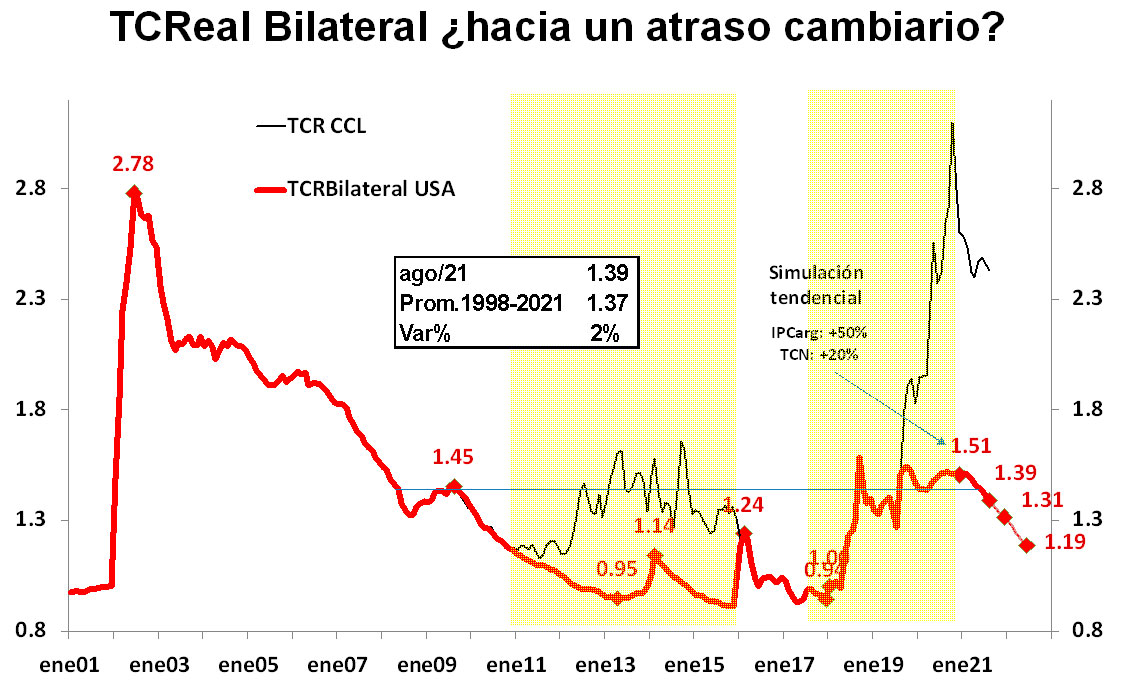

La tasa de inflación podría mostrar una ligera tendencia a la baja inducida por las políticas de anclas cambiarias y tarifarias y de precios administrados, que apuntan a maximizar el gasto de las familias, convalidando un incremento del dólar oficial del 1,1% mensual entre junio y julio, sustancialmente por debajo de la tasa de inflación del mismo período (3,1%).

Esta política de push de demanda sin financiamiento (genuino), sin embargo, también provocará efectos no deseados. En el futuro inmediato, a la mayor demanda de divisas que se producirá por la suba de importaciones derivada del mayor nivel de actividad económica, se le sumará la que se generará por la mayor emisión monetaria prevista para financiar la política fiscal expansiva, por la mayor incertidumbre electoral, y por el incremento de las expectativas de devaluación asociadas al atraso cambiario. De este modo, siendo probable la reducción de la oferta de dólares del agro, todo hace prever una mayor presión en los mercados cambios oficiales y alternativos en los próximos meses.

Como señalábamos en informes anteriores, dada la decisión de mantener políticas fiscales, monetarias y de ingresos expansivas de cara a las elecciones, la lógica llevará a las autoridades económicas a administrar los efectos no deseados de las políticas expansivas. Esto se traducirá en ventas de dólares en los mercados cambiarios (oficial y alternativos) que debilitarán las reservas del BCRA, y más controles cambiarios, de precios y regulaciones que apunten a asegurar el financiamiento fiscal, que afectarán la estructura y el funcionamiento de la economía.

En un plazo ligeramente mayor, esta política de push de demanda sin financiamiento con creciente administración de daños condicionará el éxito del probable acuerdo con el FMI. El anuncio de la vicepresidenta de pagar los próximos vencimientos de deuda al FMI (decisión en parte forzada porque el mundo no ofrece otra salida), el remache de la deuda con el Club de París, y los avances en la negociación de la deuda de la Provincia de Buenos Aires implican una señal política hacia un próximo acuerdo con el FMI.

Un acuerdo con el FMI, de todos modos, no garantiza un escenario de mayor estabilidad y crecimiento económico hacia delante. Las condiciones iniciales de las que parte el año próximo -caracterizadas por alta inflación, distorsiones y desequilibrios macroeconómicos crecientes, menores niveles de reservas y más endeudamiento- no contribuyen. Esto, junto a la ausencia (por ahora) de algún equipo de trabajo pensando en un programa de estabilización y crecimiento económico para el escenario que viene, tornan muy incierto el panorama para el año que viene.

Hernán Hirsch,

Agosto 23 de 2021