Así como la economía estará exhibiendo en 2021 una fortísima recuperación económica con un nivel de producción local que registra un crecimiento de más del 10% (caída de 9,9% en 2020) y una suba del empleo del 11% (-9,2% el año anterior), la economía presentará también desequilibrios macroeconómicos crecientes que se reflejan en una tasa de inflación trepando al 50% anual (36,1% en 2020) y reservas netas que caen a u$s2.000 millones. Ello, con un cronograma de vencimientos con el FMI extremadamente exigente hacia delante (u$s19.000 millones en 2022), hace prever un escenario 2022-23 muy diferente al observado este año.

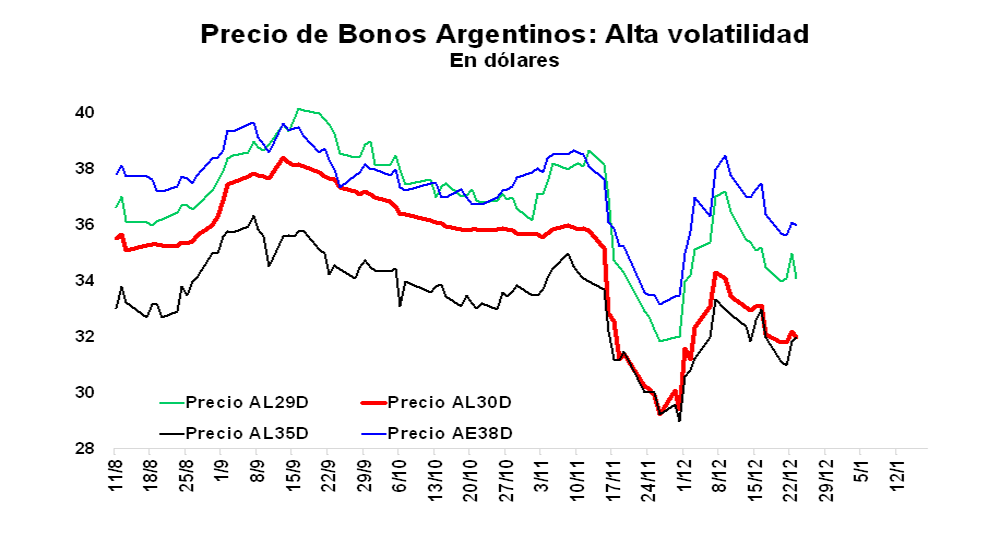

En el Informe de Coyuntura del mes anterior señalábamos que era muy probable que el escenario político y económico local ingresara en el corto plazo en una dinámica tan o aún más vertiginosa que la iniciada a principios de 2020, en la cual se vislumbraba: un “desenlace probable (acuerdo con el FMI)”, pero que no será “lineal (por la inestabilidad que imponen los desequilibrios macroeconómicos existentes y la necesidad de apoyo del Congreso) ni tampoco 100% seguro (existen imponderables y errores de cálculo)”, todo lo cual podría no implicar “una mayor tranquilidad hacia delante (mal programa).” Los precios de los activos financieros argentinos del último mes así lo reflejaron.

La presentación y el tratamiento frustrado del Presupuesto 2022 reafirmaron nuestro escenario político y económico local. Si la presentación de un Presupuesto obsoleto fue lo que el Presidente prometió como el “mejor entendimiento alcanzado con el FMI”, es probable que los entendimientos alcanzados entre el equipo económico y el staff del Fondo a nivel técnico hayan sido escasos y que quede un trecho importante por negociar. En efecto, el ministro de Economía presentó un Presupuesto con supuestos macroeconómicos desfasados (inflación del 45% y PBI +8% para 2020), poco creíble (inflación de 33% y dólar de $131 para fines de 2022), no plurianual (incluyó proyecciones fiscales solo para 2022) y desfinanciado (con un “agujero negro” de alrededor de u$s12.000 millones, que no pudo explicar adecuadamente en el Congreso).

Si el Gobierno opta por no “romper con el mundo”, el manual del FMI (y, esta vez también, el sentido común) indica que el camino continuará con una política económica que incluya: recomposición de reservas netas, fortalecimiento de las cuentas públicas, menor emisión monetaria, y alguna reducción del control de cambios, entre otras cosas. En concreto, esto significa suba de tarifas, no más atraso cambiario (unificación cambiaria ideal), y tasas de interés reales positivas, buscando una reducción de la prima de riesgo país.

La lógica es sencilla. Recuperar sostenibilidad (capacidad de pago) conlleva un fortalecimiento de las reservas y una recuperación del crédito externo (mejora fiscal). Ello requiere evitar un exceso de pesos (que sería más demanda de dólares), tasas de interés reales positivas (más demanda de pesos), dólar alto (menos demanda de dólares) y menor brecha cambiaria (más oferta de dólares).

‘No miren hacia arriba’

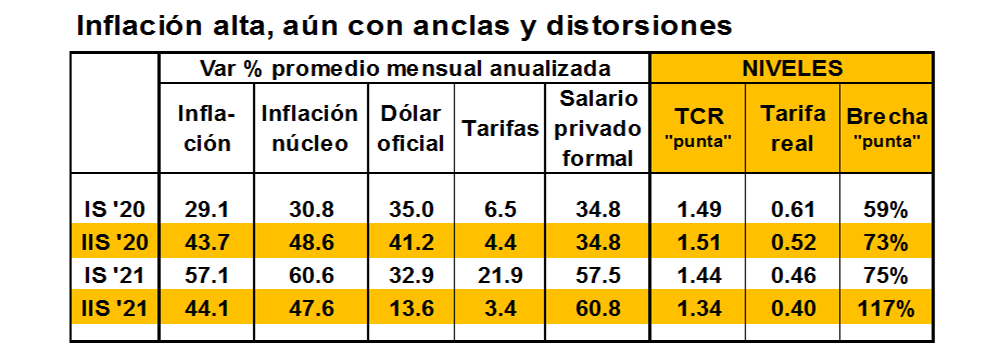

La práctica, en tanto, luce compleja. A priori, cualquier avance en esta dirección no sólo choca con el objetivo del Gobierno de prolongar la recuperación económica y del empleo y la reducción de la tasa de inflación. En un contexto de creciente nominalización de la economía, conlleva el riesgo de gatillar un espiral inflacionario y una recesión aguda. Ver cuadro.

Cualquier programa que se acuerde con el FMI arranca con una nominalización extremadamente elevada:

- Una tasa de inflación estabilizada en torno al 45/55% anual (dependiendo de si tomamos la inflación total o la núcleo).

- Un set de anclas cambiarias y tarifarias que, aún acompañadas de políticas de administración de precios que incluso se han profundizado recientemente, no han logrado moderar la tasa de inflación. Apenas evitaron una aceleración inflacionaria, generando el interrogante sobre cuál sería el impacto de una eventual corrección cambiaria y/o tarifaria.

- Un incipiente retraso cambiario (no más del 10% medido en términos históricos) y un importante retraso tarifario (medido en términos de impacto fiscal del orden de 3,1% del PBI o u$s11,000 millones en 2021), que tornan cada vez difícil mantener el ancla cambiaria y tarifaria.

De este modo, el escenario que se perfila plantea, a priori, más interrogantes que certezas. ¿Como prolongar la recuperación económica enfrentando una restricción externa de divisas y financiamiento, agravada por los elevados vencimientos de deuda que comienzan a operar fuerte con el FMI? ¿Cómo evitar una espiralización de precios en un contexto de nominalización al alza, donde las anclas cambiarias y tarifarias lucen desgastadas? ¿Habrá algún financiamiento externo adicional que permita facilitar la convergencia hacia un sendero de crecimiento económico con mayor estabilidad financiera?

Por lo pronto, sin alternativa tentadora que le permita al Gobierno evitar un acuerdo con el FMI (hoy no existe país dispuesto a financiar a Argentina y un “no acuerdo” no resuelve los problemas de divisas y de financiamiento del país), el escenario más probable sigue siendo el de un acuerdo con el organismo. Pero, como mencionamos más arriba, todo apunta a que el escenario que se perfila como base no será “lineal”, ni tampoco será “seguro (existen imponderables y errores de cálculo)”, ni que vaya a implicar “una mayor tranquilidad hacia delante” (es posible un mal programa o un programa mínimo).

Sin ayuda (precio de commodities y/o financiamiento externo), partiendo de una nominalidad elevada y desequilibrios macroeconómicos importantes, todo indicaría que cualquier ajuste fiscal, cambiario y/o tarifario imponen un riesgo recesivo importante y, sobretodo, un riesgo inflacionario significativo para el próximo año.

Hernán Hirsch

Diciembre 28 de 2021