A la mayor calma cambiaria reciente se le va sumando una mejora importante del contexto internacional, a la que la prudencia y la buena praxis económica sugerirían aprovechar para reordenar la economía luego del impacto y los nuevos desequilibrios que dejó la pandemia y los problemas financieros asociados al default.

A la abundante liquidez internacional (que ya no se aprovechará) se le agrega un boom en los precios de los commodities con el precio de la soja rondando los 530 dólares la tonelada, lo cual aportará u$s8.200 millones de mayores exportaciones y 0,5% del PBI de mayores ingresos fiscales. También se suma la fuerte recuperación económica del Brasil y del resto de nuestros principales socios comerciales, lo cual traccionará aún más la demanda externa de nuestros productos, y que podría representar unos u$s2.000 millones más de exportaciones. Y, por último, la ya muy probable emisión de DEGs del FMI, que si totalizara u$s500 mil millones (incluso podría ser algo más), le podría aportar al BCRA unos u$s3,350 millones de reservas internacionales de libre disponibilidad adicionales.

Elecciones y señales de agobio

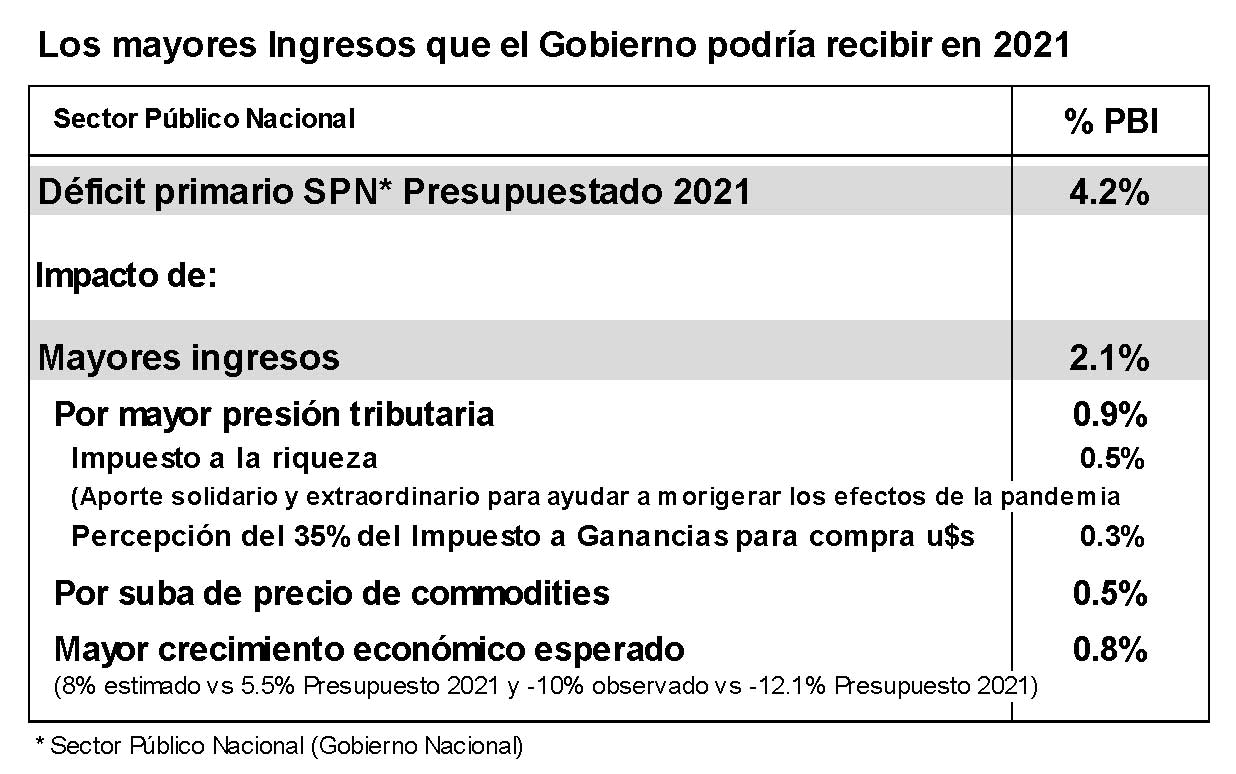

Este contexto internacional, más los incrementos tributarios ya dispuestos y no contemplados en el Presupuesto, dejan ex-ante una holgura fiscal no menor para 2021. Sumando a los impulsos externos, el aporte del impuesto a la riqueza (estimado en 0,5% del PBI), la percepción adicional del 35% sobre la compra de moneda extranjera a cuenta del Impuesto a las Ganancias (0,3% del PBI), y un nivel de actividad que estimativamente podría situarse 4/4,5% por encima del previsto en el Presupuesto (0,8% del PBI), el Gobierno estará contando con aproximadamente 2,1 puntos porcentuales del PBI de mayores ingresos para el año, tal como puede observarse en el cuadro adjunto.

Como mencionamos en la sección Fiscal, frente a esta mejora no prevista de los ingresos se le presentan al Gobierno inicialmente dos opciones: (i) impulsar una política fiscal más expansiva que la prevista inicialmente en el Presupuesto; o bien (ii) fortalecer o normalizar las cuentas públicas.

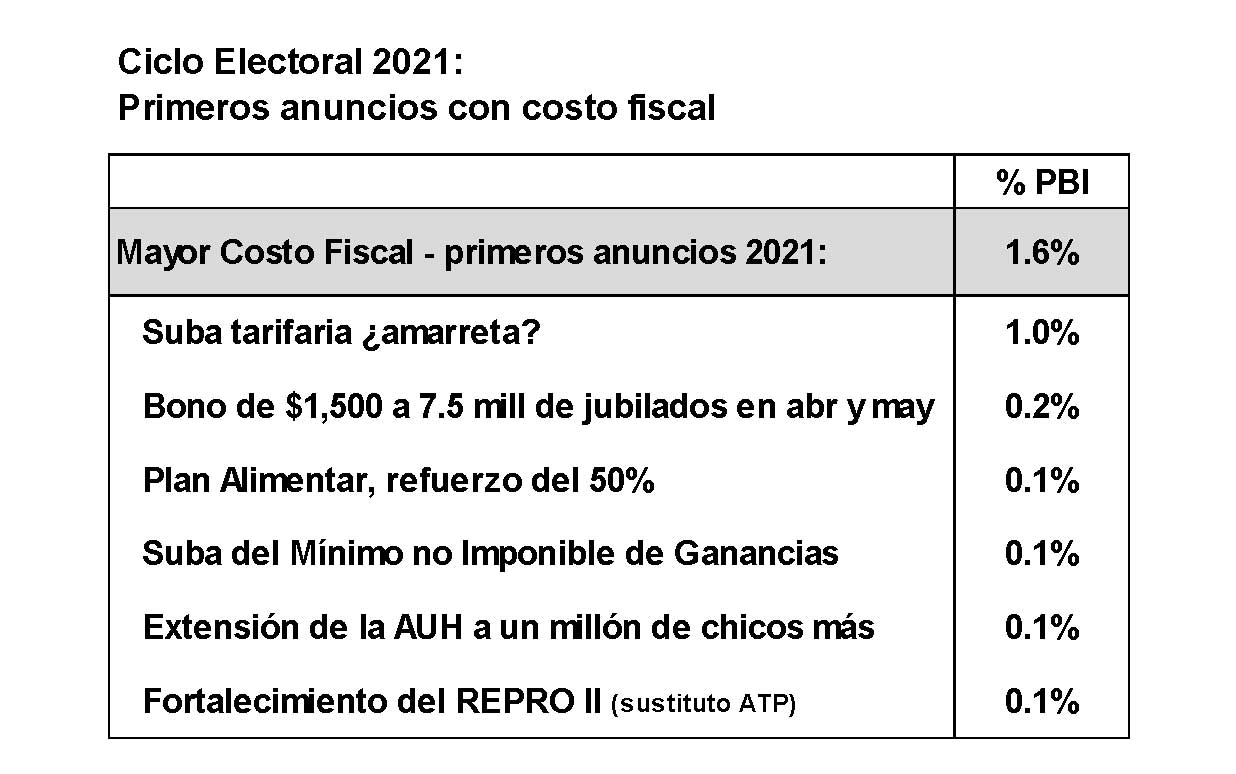

La suba del mínimo no imponible del Impuesto a las Ganancias (con costo fiscal de 0,1% del PBI), el menor incremento tarifario respecto del pretendido por el ministro Guzmán (entre 1/1,5% del PBI de mayor gasto), el fortalecimiento del (necesario) REPRO II sustituto del ATP (0,1% del PBI “de arranque”), el bono de $1.500 a 7,5 millones de jubilados en abril y mayo, más otras medidas anunciadas que suman (ver cuadro adjunto), muestran que el Gobierno Nacional ya habría comprometido alrededor del 75% de los recursos adicionales no previstos para el año.

De modo que, de poder lograr una reducción del déficit primario de 4,2% a casi la mitad (o sea, 2,1% del PBI), el Gobierno estaría optando -en los primeros tres meses del año- por una reducción del déficit menor a 3,8% del PBI, aunque el año todavía no terminó.

¿Que nos muestra la historia sobre los ciclos políticos recientes?

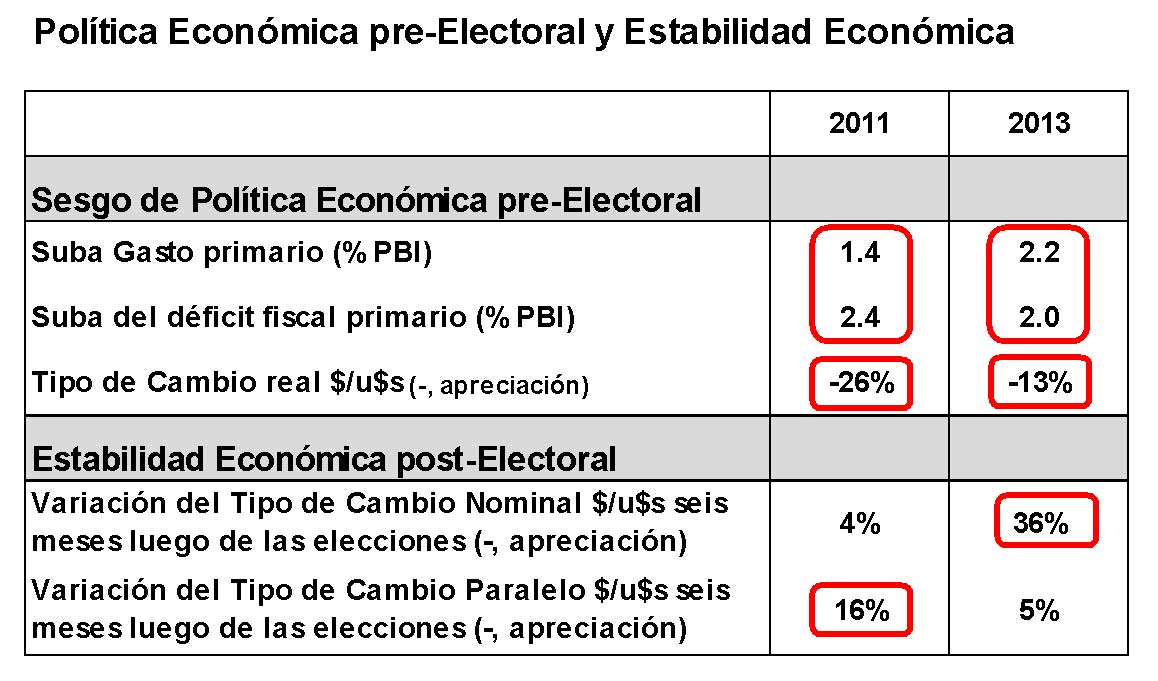

Como se muestra en el cuadro, los últimos ciclos electorales con fuerte impulso fiscal no han tenido impacto favorable sobre la estabilidad económica y financiera del país. El ciclo electoral de 2011 combinó un aumento del gasto público primario (1,4% del PBI entre 2010-2012) con deterioro fiscal (de superávit primario de 1,5% a déficit de 0,9% del PBI) y apreciación real cambiaria (26%), lo cual culminó con fuertes presiones cambiarias y, finalmente, la imposición del cepo y la aparición de la brecha cambiaria.

El ciclo electoral de 2013 también se caracterizó por una suba importante del gasto público primario (2,2% del PBI entre 2012-2014), deterioro fiscal (el déficit subió de 0,9% a 2,9% del PBI) y apreciación real cambiaria (12,6%), lo cual finalizó con la devaluación del peso de enero siguiente (del 20% abrupta, la devaluación “Shell”).

El inicio del ciclo electoral actual, la intención de maximizar el nivel de actividad económica con políticas expansivas, los escasos avances en torno a las negociaciones con el FMI -que revelan que el Gobierno quiere preservarse espacio para tener una mayor discrecionalidad de modo de impulsar políticas económicas expansivas-, la creciente intervención estatal -que se traduce en mayor presión tributaria y más regulaciones (suba de Ganancias, ingresos brutos, limitaciones a la importación, restricciones de precios, etc.)- y la repetición de experiencias del pasado, no hacen prever un ciclo electoral muy diferente. Ahora bien, ¿esta vez será diferente? Queda abierto el interrogante.

Hernán Hirsch,

Marzo 15 de 2021