Los datos adelantados de actividad económica muestran que la producción local (PBI) continuó expandiéndose en febrero y marzo últimos, prolongando la dinámica de recuperación desequilibrada observada desde abril de 2020 e impulsada principalmente por la mayor movilidad de las personas. Sin embargo, la restricción externa, la restricción energética, la sequía, el incremento de la tasa de inflación y el paulatino retiro de las políticas expansivas que cabe esperar se produzca tras la firma del acuerdo con el FMI hacen prever un parate de la actividad económica en los próximos meses.

De acuerdo con los primeros datos del primer trimestre, el nivel de actividad económica habría crecido en febrero (0,8% mensual s.e.) y en marzo (0,4% mensual s.e.), con lo cual el PBI finalizaría los primeros tres meses del año registrando una expansión del 6.4% interanual y del 5,1% trimestral s.e. anualizada, alcanzando el nivel de actividad de principios de 2018.

Esta recuperación económica se está produciendo con tres características importantes a tener en cuenta:

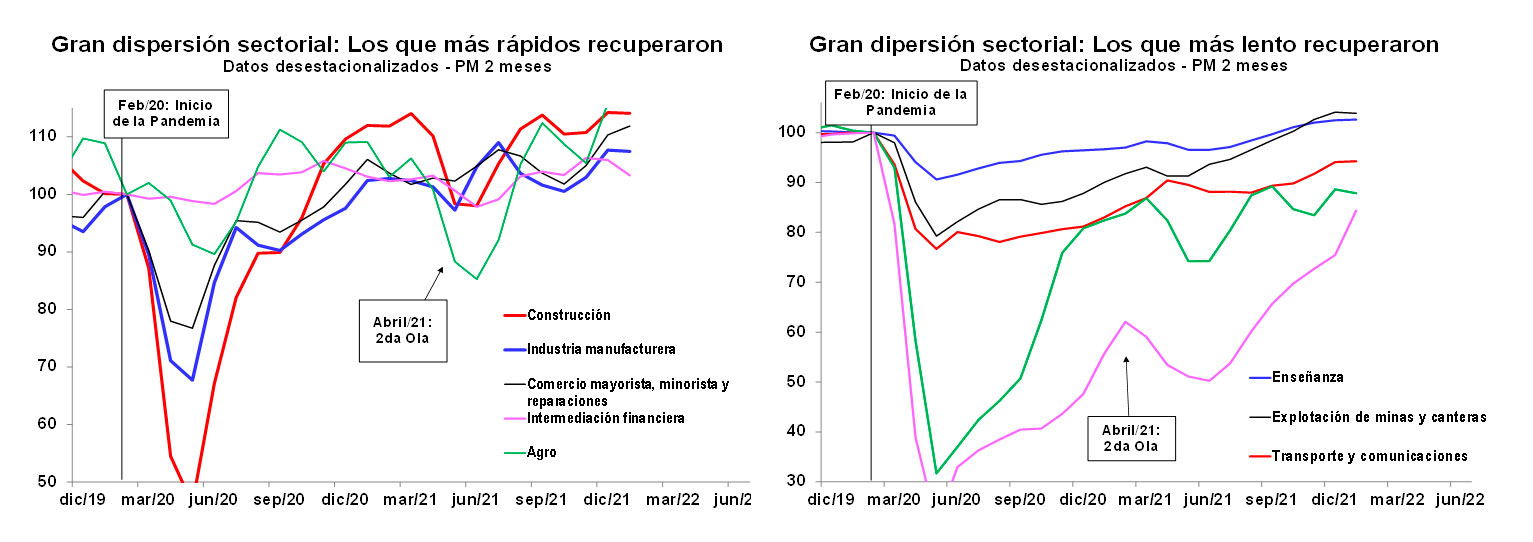

Característica I. La recuperación se da con un cambio de los motores productivos, consistente con la normalización la movilidad de las personas. El nivel de actividad económica de los sectores que primero se recuperaron de la pandemia prácticamente ha dejado de crecer, y hoy son otros los que sostienen la recuperación. Como se observa en el gráfico adjunto, desde marzo de 2021 se puede advertir un claro cambio de tendencia, donde los sectores de la construcción, la industria, el comercio y la intermediación financiera se encuentran casi estables. El campo, por su parte, siguió expandiéndose.

En el caso del resto de los sectores, que en general requieren de un mayor contacto entre personas, la recuperación ha sido más lenta y rezagada. Sin embargo, si bien estos sectores, en general, se ubican en muchos casos por debajo de su nivel pre-pandemia, todavía muestran una dinámica de recuperación que seguramente habría continuado en febrero y marzo últimos.

Característica II. El boom de los precios de las exportaciones relajó la restricción externa de divisas y permitió abastecer la mayor demanda de importaciones que requería la recuperación económica. En 2021 las exportaciones crecieron u$s23.051 millones respecto del año anterior, o sea, un 42,0%. De este crecimiento, u$s15,227 millones lo aportó el boom de los precios de las exportaciones, lo cual permitió financiar la fuerte recuperación de la demanda de bienes importados del 49,2%, mantener un superávit comercial elevado de u$s14.750 millones y al BCRA comprar u$s5.049 millones dólares en el año. De este modo, sin dicha mejora de los precios de las exportaciones, el resultado comercial, en lugar de ser superavitario en u$s14.750 millones, hubiera sido deficitario en u$s476 millones, y el BCRA no sólo no hubiera comprado dólares sino que hubiera necesitado vender unos u$s10,177 millones. Y casi sin reservas netas, muy probablemente, el BCRA hubiera tenido que convalidar un ajuste cambiario con efectos recesivos importantes.

Característica III. La recuperación económica se verificó con un fuerte aumento de la demanda de empleo. En el cuarto trimestre de 2021 la demanda de empleo acumuló una fortísima recuperación del 30% sin estacionalidad respecto del piso de la pandemia, alcanzando niveles de empleo muy elevados para lo que es el mercado laboral local. Aunque puede parecer extraño, lo cierto es que el nivel de empleo observado en el cuarto trimestre del 2021 fue el más alto desde 2001, medido a través de la tasa de empleo (tomando los 31 aglomerados urbanos encuestados por el INDEC), lo cual sería indicativo de que cualquier expansión adicional requerirá una ampliación del mercado laboral o bien un aumento de la productividad del trabajo.

Múltiples restricciones

Como mencionamos en el informe anterior, el escenario 2022-2023 no contará con un financiamiento neto externo (oficial y no oficial) significativo, ni contará con el impulso asociado a la recuperación de la movilidad de las personas, ni con el sesgo expansivo de las políticas adoptadas por el Gobierno en 2021. Si a esas limitaciones se le suma el impacto potencialmente negativo de la guerra entre Rusia y Ucrania (mejora de precios agrícolas que no compensaría los energéticos) y una demanda de importaciones que para crecer requerirá de un nuevo boom de exportaciones, todo parecería indicar que no se prolongará la actual dinámica de recuperación económica.

La inercia del empuje del desconfinamiento podría traccionar en el cortísimo plazo el gasto agregado y el nivel de producción local, pero ya en el segundo trimestre cabe esperar un bajón asociado al impacto de la sequía en el agro, la restricción energética y la erosión de los ingresos de las familias producto del salto inflacionario reciente. En el resto del año cabe esperar que comiencen a operar las restricciones que impone la realidad (escasez de reservas) y las que impone el acuerdo con el FMI (menor sesgo expansivo de política económicas).

En este contexto de restricciones, entendemos que la decisión del Gobierno de responder al reciente salto inflacionario con medidas paliativas de recomposición de ingresos, adelanto de paritarias, aceleración del ritmo de devaluación y mínima suba de tasa de interés, hará que la relación precios-salarios-tipo de cambio vaya a un ritmo mayor y más inestable.

De modo que la ausencia de impulsos favorables y las restricciones y limitaciones que se presentan nos hacen prever un escenario de parate del nivel de actividad económica en el segundo semestre de 2022, con riesgo de revisión a la baja de nuestro pronóstico de crecimiento (por el riesgo de corrección cambiaria) y con riesgo de revisión al alza de la ya alta inflación (por falta de ancla inflacionaria).