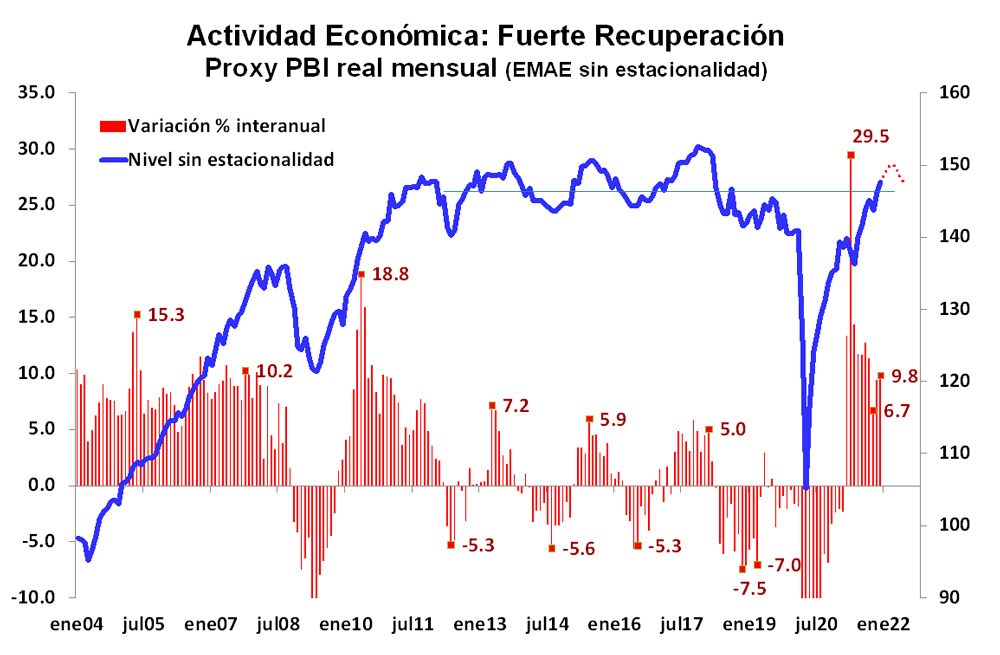

En el primer trimestre del año, el nivel general de actividad económica (PBI) habría continuado expandiéndose, prolongando la dinámica de recuperación desequilibrada observada desde abril de 2020, donde varios de los motores de esta recuperación comienzan a apagarse.

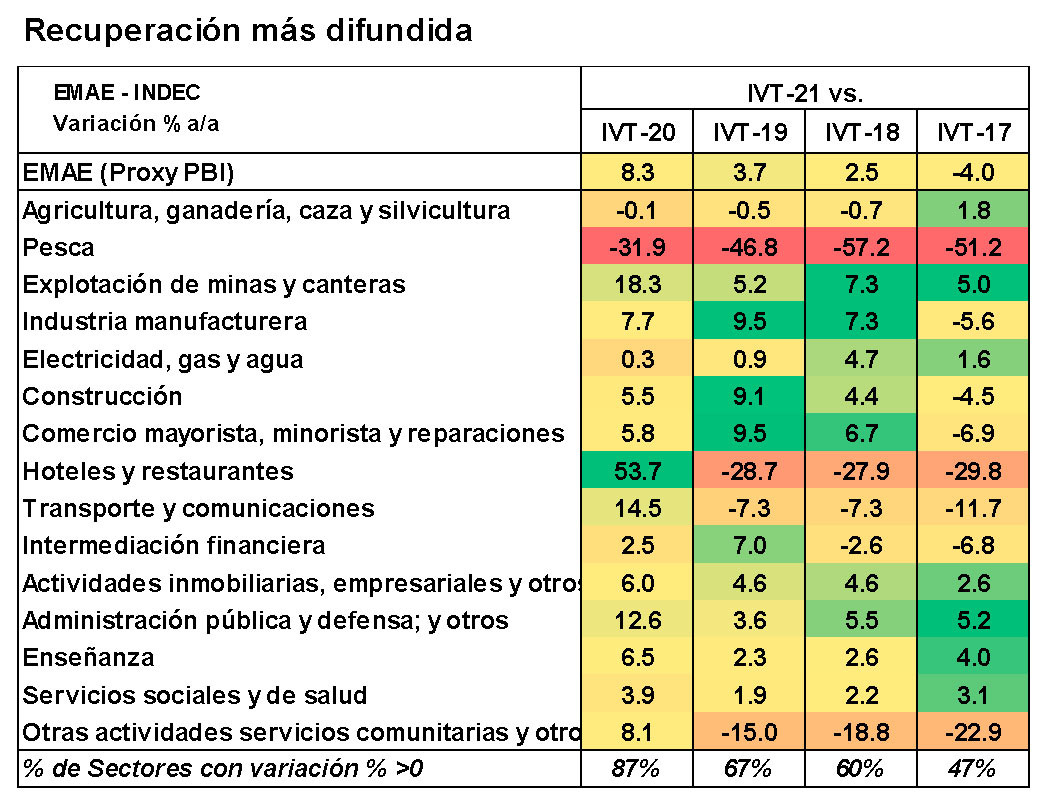

En efecto, el 2021 estaría finalizando con un crecimiento del PBI estimado del orden del 10,3%, dejando un arrastre estadístico de 3,0 puntos porcentuales para el 2022, con el 87% de los sectores productivos exhibiendo tasas de crecimiento interanual positivas.

Sin embargo, esta recuperación presenta tres características importantes a tener en cuenta:

Primero. Como analizamos en el IEC del mes anterior, esta dinámica de recuperación responde fundamentalmente al empuje de demanda y de oferta generados por la mayor movilidad de las personas producto de las menores restricciones impuestas por el Gobierno, a las políticas expansivas aplicadas y al menor impacto del virus. Según Google, los niveles de movilidad local de las personas ya se ubican en muchos casos por encima de los valores prepandemia, y lo más probable es que este impulso vaya diluyéndose a futuro.

Segundo. Esta recuperación se estiró gracias al boom de precios internacionales de las commodities agrícolas, lo cual permitió relajar la restricción de divisas y financiamiento externo en US$ 13.886 millones en 2021. De hecho, la soja trepó 37% en el año, alcanzando valores de 528 dólares la tonelada. Sin este boom de precios internacionales, las reservas brutas del BCRA hubieran finalizado en 2021 no en US$ 39,662 millones sino en US$ 25.776 millones, y las reservas netas del BCRA hubieran finalizado en valores negativos de alrededor de US$ 11,000 millones en 2021 y no en U$S 2.200 millones. O sea, sin este contexto favorable, muy probablemente el BCRA no hubiera podido mantener la política de ancla cambiaria, y la restricción externa de dividas y financiamiento hubiera provocado un frenazo sobre el nivel de actividad económica. Por ende, sin otro salto de las exportaciones netas de energía lo más probable es que este impulso pierda fuerza a futuro.

Tercero. Esta expansión económica está mostrando sectores que no sólo ya se ubican por encima de los niveles prepandemia de 2019, sino también por encima del nivel de actividad de 2018, lo que podría estar indicando que la recuperación podría estar requiriendo mayores niveles de inversión para sostenerse. De hecho, el 60% de los sectores productivos superan los valores de 2018, niveles que ya podrían ser indicativos de un uso elevado de la capacidad instalada de las empresas y una demanda elevada (con relación a la oferta) de insumos importados y de energía (cuyos insumos también demandan importaciones).

La triple restricción

Conforme a un primer análisis del acuerdo con el FMI, el escenario 2022-2023 no contará con un financiamiento neto externo (oficial y no oficial) significativo, ni contará con el impulso del envión asociado a la recuperación de la movilidad de las personas, y tampoco con el sesgo expansivo de las políticas adoptadas por el Gobierno en 2021. Si a esas limitaciones se le suma un impacto potencialmente negativo del cambio de precios relativos en el mundo (mejora de precios agrícolas que no compensaría los energéticos), todo parecería indicar que se prolongará la actual dinámica de recuperación económica.

La virtual ausencia de impulsos favorables y las restricciones y limitaciones que se presentan nos hacen prever un escenario de fuerte desaceleración del nivel de actividad económica en 2022, con riesgo de revisión a la baja de nuestro pronóstico por la posibilidad de una corrección cambiaria, y también de alta inflación con riesgo de revisión al alza (por falta de ancla inflacionaria).

La inercia del empuje del desconfinamiento podría traccionar en el corto plazo el gasto agregado y el nivel de producción local, pero ya en el segundo trimestre cabe esperar un bajón asociado al impacto de la sequía en el agro. En el resto del año, cabe esperar que las restricciones que impone la realidad (escasez de reservas) y las que impondrá el acuerdo con el FMI (menor sesgo expansivo de política económicas) comiencen a operar.