Con la aceleración en el ritmo de devaluación del peso contra el dólar, la política cambiaria del BCRA comenzó a alinearse con la meta acordada entre el Gobierno y el FMI, donde las autoridades locales se comprometieron a evitar una apreciación del peso en términos reales respecto de su valor de fines de 2021.

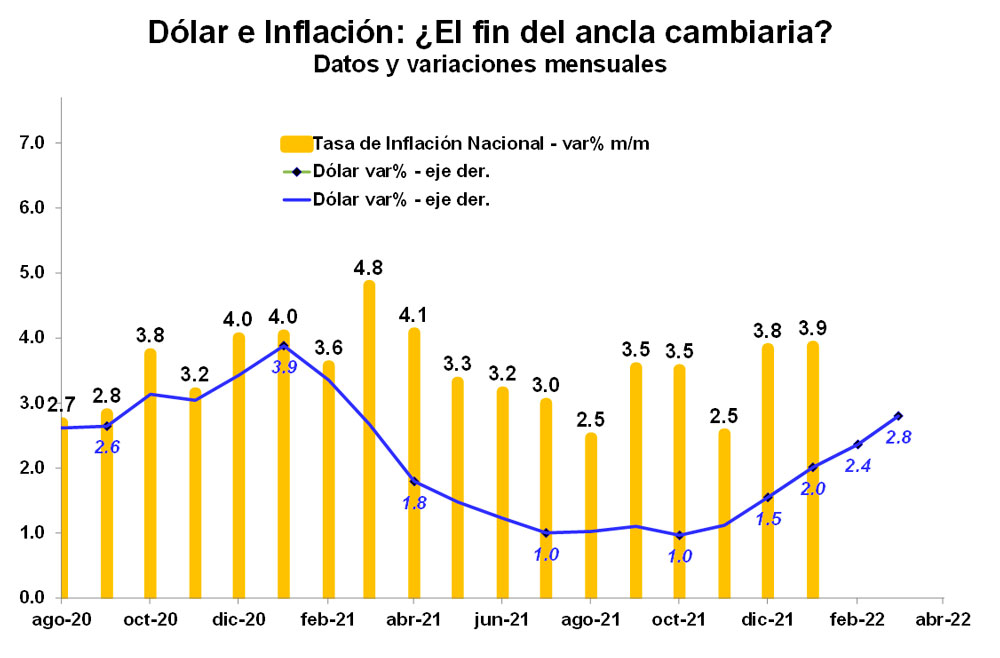

La tasa de devaluación del peso contra el dólar finalizó febrero trepando al 2,8% mensual, ritmo que fue superior al promedio del mes de febrero (2,4%), enero (2,0%), diciembre (1,5%) y el promedio mensual registrado entre abril y noviembre del año pasado durante el ciclo político-electoral (1,2%), tal como se observa en el gráfico adjunto.

Este compromiso cambiario tiene dos implicancias, a saber.

Implicancia I: El compromiso cambiario del Gobierno no implica que sí o sí vayamos a ver una fuerte aceleración en el ritmo de devaluación del peso contra el dólar en el corto plazo (siempre que no se produzca una fuerte aceleración inflacionaria local, lo cual hoy con el mundo actual no puede descartarse).

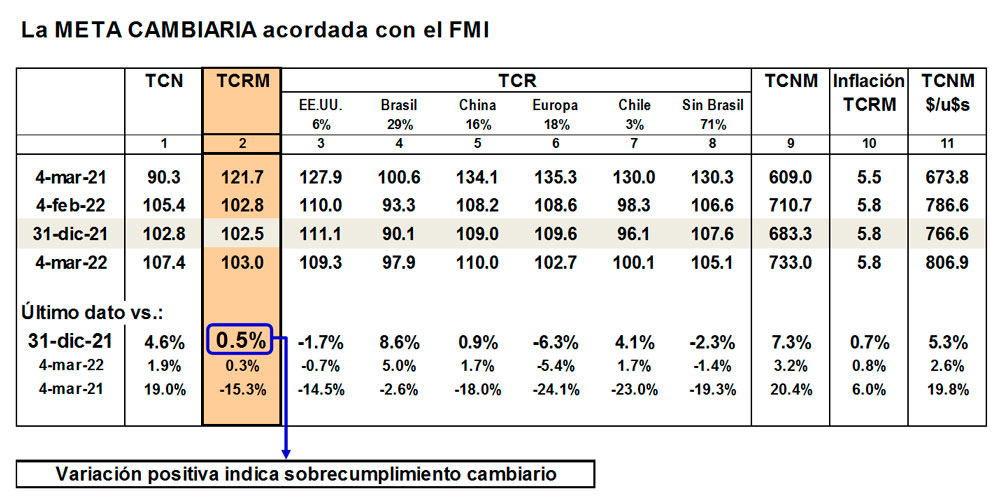

El motivo es que, según el Acuerdo que se firmaría con el FMI, el Gobierno se estaría comprometiendo a evitar una apreciación del peso con relación a las monedas que componen la canasta de comercio del país y no sólo contra el dólar. O sea, técnicamente el compromiso cambiario es respecto al Tipo de Cambio Real Multilateral (TCRM) y NO sobre el TCR Bilateral contra el dólar.

Cómo se observa en el cuadro adjunto, entre fines de enero y el 4 de marzo, el TCRM aumentó 0,5% (columna 2). Esto implica que a dicho día el BCRA está sobrecumpliendo el compromiso con el FMI. Y esto ha ocurrido aun cuando el peso se apreció 1,7% contra el dólar en términos reales (columna 3, signo inverso). El motivo de este sobrecumplimiento responde principalmente a la fortísima apreciación del real brasileño (8,6%) y en menor medida a la del peso chileno (4,1%).

La consecuencia natural es que hoy el BCRA no enfrenta un problema inminente de sobrecumplimiento de la meta cambiaria, que lo llevaría a acelerar el ritmo de devaluación del peso contra el dólar para cumplir con el compromiso con el FMI. Existe un margen de sobrecumplimiento del 0,5% y, por ende, el BCRA podría mantener el actual ritmo de devaluación del peso contra el dólar actual y evitar acelerarlo.

Esto, sin embargo, no implica que haya que seguir con cautela la dinámica del TCRM ya que este sobrecumplimiento está basado en una fuerte apreciación de monedas extremadamente volátiles, como la de Brasil por el carry trade, que podría hacer desaparecer rápidamente el sobrecumplimiento de la meta cambiaria y dejar en una situación de estrés al BCRA.

Implicancia II: Este compromiso cambiario deja hacia delante al Gobierno sin el ancla anti-inflacionaria más potente para contener las presiones inflacionarias internas.

La consecuencia natural de esta decisión luce clara. Hacia delante cabe esperar más inflación y el uso más intensivo de instrumentos de política económica alternativos para contener las presiones inflacionarias. Más aún en un contexto en el cual la inflación importada producto del alza de los precios de los commodities comenzará a impactar localmente. Aquí, las opciones que se presentan son tres, y los resultados parecen ser claros:

- una política monetaria más restrictiva, que el acuerdo con el FMI la prevé, pero luce extremadamente tímida;

- una política fiscal contractiva, que la hay, pero también luce tímida; y

- una política de ingresos más activa, que la hay, pero enfrenta problemas de efectividad, implementación y de inconsistencia de política económica, en un contexto de bajísima credibilidad donde el Gobierno no tiene mayoría en el Congreso (no luce sencillo subir retenciones) y con necesidad de ajustar tarifas y precios regulados, todo lo cual hará más difícil que funcione.

En definitiva, el compromiso cambiario hoy presenta un sobrecumplimiento y no está forzando al BCRA a acelerar abruptamente el ritmo de devaluación del peso contra el dólar.

Sin embargo, el escenario que se presenta hacia delante luce complejo y lleva a recomendar cautela. Si ya previo a la guerra entre Rusia y Ucrania se preveía un incremento de las presiones inflacionarias domésticas por el levantamiento del ancla cambiaria y el ajuste de tarifas, es claro que la reciente suba de los precios de los commodities globales agregará un elemento más de inestabilidad para el escenario local.