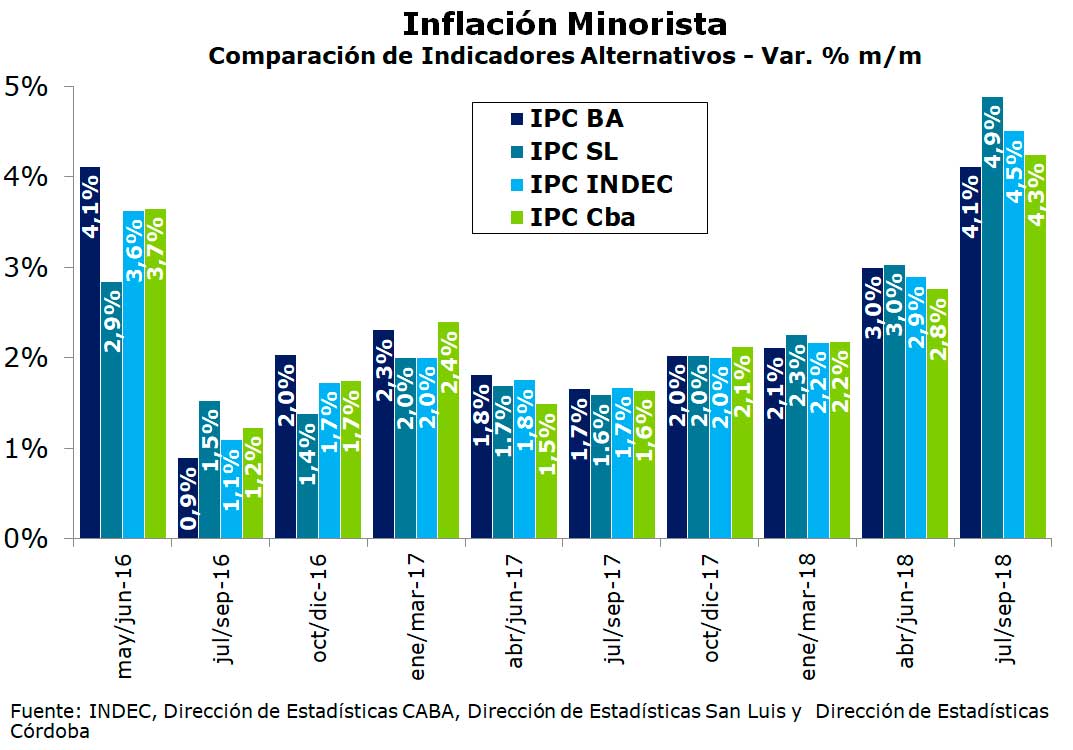

El dato más relevante del mes fue la confirmación del salto inflacionario, derivado del “desancle” de expectativas y la suba del tipo de cambio nominal, del trimestre julio a septiembre, que agravó la crisis iniciada en abril y obligó a replantear la estrategia antiinflacionaria y el acuerdo con el FMI, a poco de haber sido firmado.

En efecto, durante el mes de octubre se reemplazó la fallida política de metas de inflación por una más simple de control de la base monetaria, para lograr con el compromiso de emisión cero y el salto resultante en la tasa de interés en pesos, estabilizar el tipo de cambio y anclar las expectativas de inflación.

Si bien resulta prematuro sacar conclusiones sobre el eventual éxito de esta medida, ya hay indicios que luego del pio de septiembre y todavía una elevada tasa de inflación en octubre, la variación del IPC podría volver a la zona del 2/3% mensual que caracterizó el 2017, durante el último bimestre del año. A la vez, el mayor apoyo financiero del FMI, con adelantamiento de desembolsos, permitiría alejar los riesgos asociados a la renovación de la deuda en dólares del Tesoro, hasta fines de 2019.