Con el acuerdo de reestructuración de los bonos en moneda extranjera aceptado por la mayoría de los acreedores el Gobierno obtendrá un alivio de pagos importante en los próximos años, algo fundamental para una economía deprimida por la pandemia. Sin embargo, a futuro este acuerdo impone una serie de compromisos cuyo cumplimiento deja escaso margen para el error y evitar una nueva frustración a futuro, todo lo cual marcará la agenda económica del país de los próximos años y tendrá efectos muy concretos sobre todos nosotros.

De no mediar ningún “cisne negro”, el reciente acuerdo con los acreedores deja al Gobierno a un paso de normalizar la totalidad de los bonos en moneda externa, evitando una nueva ola de juicios en los tribunales de New York. Partiendo de un nivel de aceptación del 35% en la oferta que cerró el 4 de agosto, con el acuerdo con el grupo de bonistas grandes que poseerían entre el 50 y 61% de cada grupo de bonos, el Gobierno estaría obteniendo el respaldo mayoritario de los acreedores. Esta amplia mayoría le permitiría imponer la propuesta de reestructuración acordada a todos los acreedores, sin incurrir en estrategias cuestionables (“pac-man”) y evitar el accionar de los fondos buitres.

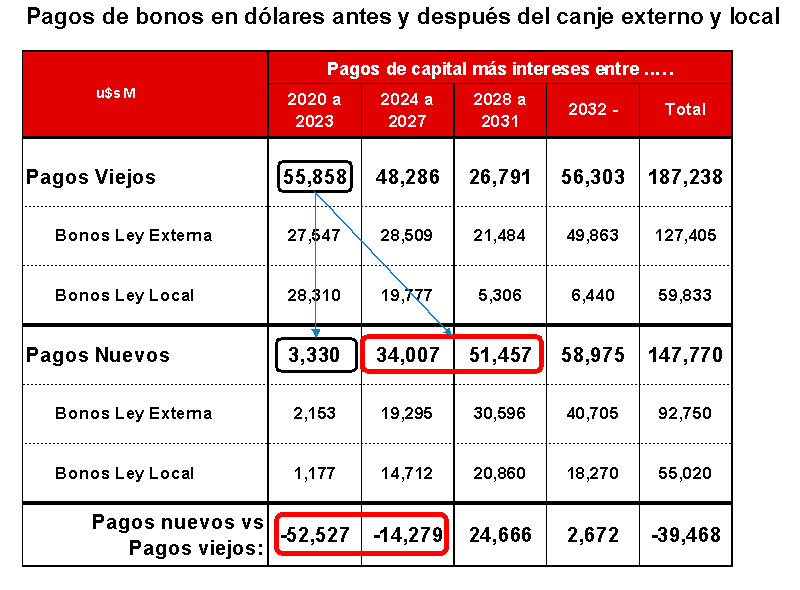

De ese modo, contemplando también los ahorros que se producirán en el tramo local del canje de bonos el Gobierno logrará un alivio de pagos importante durante los próximos años, ya que éstos disminuirán de u$s55.858 a u$s3.330 mil millones entre 2020 y 2023.

Hacia delante, este acuerdo tiene dos implicancias importantes. En primer lugar, implica una primera señal fuerte de normalidad de política económica de la actual administración y un primer quiebre del camino incierto de creciente desorden y destartalamiento macroeconómico y microeconómico, agravado por la pandemia, que incluye un aumento inédito del déficit fiscal financiado con fuerte expansión monetaria, controles de precios y cambiarios crecientes, congelamiento de tarifas, intervenciones estatales forzadas (“no pensadas”) y agotamiento del stock de reservas del Banco Central, entre otras cosas.

Y, en segundo término, la posibilidad de descomprimir la restricción de financiamiento externa. El reciente default agravó la restricción financiera y de divisas que imperó en el país desde principios de 2018, provocando una contracción del gasto de las familias y una caída de la actividad y un deterioro de los balances de las empresas. Una deuda pública normalizada rindiendo entre 10/12% podría permitirles a las empresas reacceder financiamiento externo y, al menos, recomponer sus balances.

En otras palabras, para el Gobierno implica la posibilidad de comenzar a reordenar una economía que venía destartalándose con el paso de los meses producto de la combinación de una doble recesión, la iniciada en 2018 y la profundizada por la pandemia, en un país estancado desde hace décadas, que acumula innumerables frustraciones.

Sin embargo, esta negociación no es sustituta de una buena política macroeconómica y, menos aún, en una economía extremadamente deprimida por la pandemia. Nuestro país ya reestructuró “exitosamente” tres veces su deuda. El Plan Brady de 1992, la reestructuración de Kirchner de 2005 y la de Macri de 2016. Los desafíos que se presentan hacia delante recién comienzan y no sería ideal utilizar la reestructuración de deuda sólo para maximizar el financiamiento de un déficit fiscal que este año será récord.

La ventana que abre el default no es infinita. La agenda de normalización financiera de la deuda pública también impone consolidar el proceso de normalización de la deuda en pesos, la postergación de los pagos al FMI (que requerirá de una negociación que no será fácil) y la normalización de la deuda con el Club de París. Agenda que debe calzar con innumerables compromisos internos impostergables.

El sólo avance en la normalización de la deuda pública también conlleva ir asumiendo nuevos compromisos financieros, de pagos concretos, que ya serán propios de la actual administración y que son compromisos asumidos tanto a nivel local como internacional. Compromisos que irán moldeando el escenario económico y financiero que viene, que se asumen en el plano macroeconómico y que derraman al plano microeconómico, traduciéndose en decisiones puntuales y concretas, como, por ejemplo, de subas o bajas de impuestos y cuáles.

Pero esta ventana de oportunidad para la construcción de una economía más ordenada y sana tiene sus tiempos. Y los tiempos no sobran. Los nuevos pagos (importantes) de deuda en bonos (ley local y externa) comienzan a ser significativos a partir de 2025 (a u$s10 mil millones) y trepan de manera considerable en 2028 (u$s13 MM), cifras que excluyen futuras colocaciones de deuda en dólares y que también excluyen los pagos al FMI, que suman u$s35.300 M entre 2022 y 2023 (y seguramente serán postergados para más adelante).

Este cronograma de pagos nuevo impone llegar bastante antes de 2025 con una economía con crecimiento económico sostenido, exportaciones, empleo, un acceso razonable al crédito externo que permita renovar una proporción importante de los vencimientos de deuda, una mínima normalidad en las cuentas públicas, un fortalecimiento mínimo de la posición de reservas del BCRA y una tasa de inflación con tendencia a la baja, entre otras cosas. El desastroso desempeño macroeconómico de las últimas décadas es un claro indicador de que existen problemas estructurales y que se necesitarán reformas importantes. No sobra nada. Es decir, la situación impone avanzar en una agenda que debe alcanzar objetivos importantes y en múltiples frentes.

La racionalidad indica que la política económica comenzará a moverse y rápido en esa dirección. Ello requiere lograr, por primera vez en décadas, consistencia macroeconómica y una buena microeconomía. En la práctica, conlleva revertir los desequilibrios macro (déficit fiscal y externo) y generar oportunidades. Eso va a requerir de una construcción colectiva, de diálogo intenso, que respete y maximice la individualidad y potencialidad de las personas. O sea, como nunca antes, se impone la necesidad de un pacto social que incluya y le sirva a todos.

Hernán Hirsch

agosto 18 de 2020