Luego del derrumbe de abril, el nivel de actividad económica continuó recuperándose, aunque a un ritmo más moderado, reflejando los impactos micro y macroeconómicos del COVID-19.

En efecto, tras el piso registrado en abril, la actividad economía creció en mayo un 9,7% en términos mensuales desestacionalizados y en junio otro 7,4%, como se puede observar en el gráfico adjunto. La información de alta frecuencia indicaría que la economía repuntó en julio otro 2,1% y en agosto 1,4%, exhibiendo una señal clara de desaceleración, con el nivel de producción ubicándose todavía muy por debajo del mismo mes del año pasado: 11,9%, y muy por debajo del mes previo a la pre-pandemia: 10%.

Esta desaceleración del nivel de actividad económica está siendo explicada por las restricciones que impone el virus para producir y la contracción y el cambio en la composición del gasto agregado provocado por la pandemia.

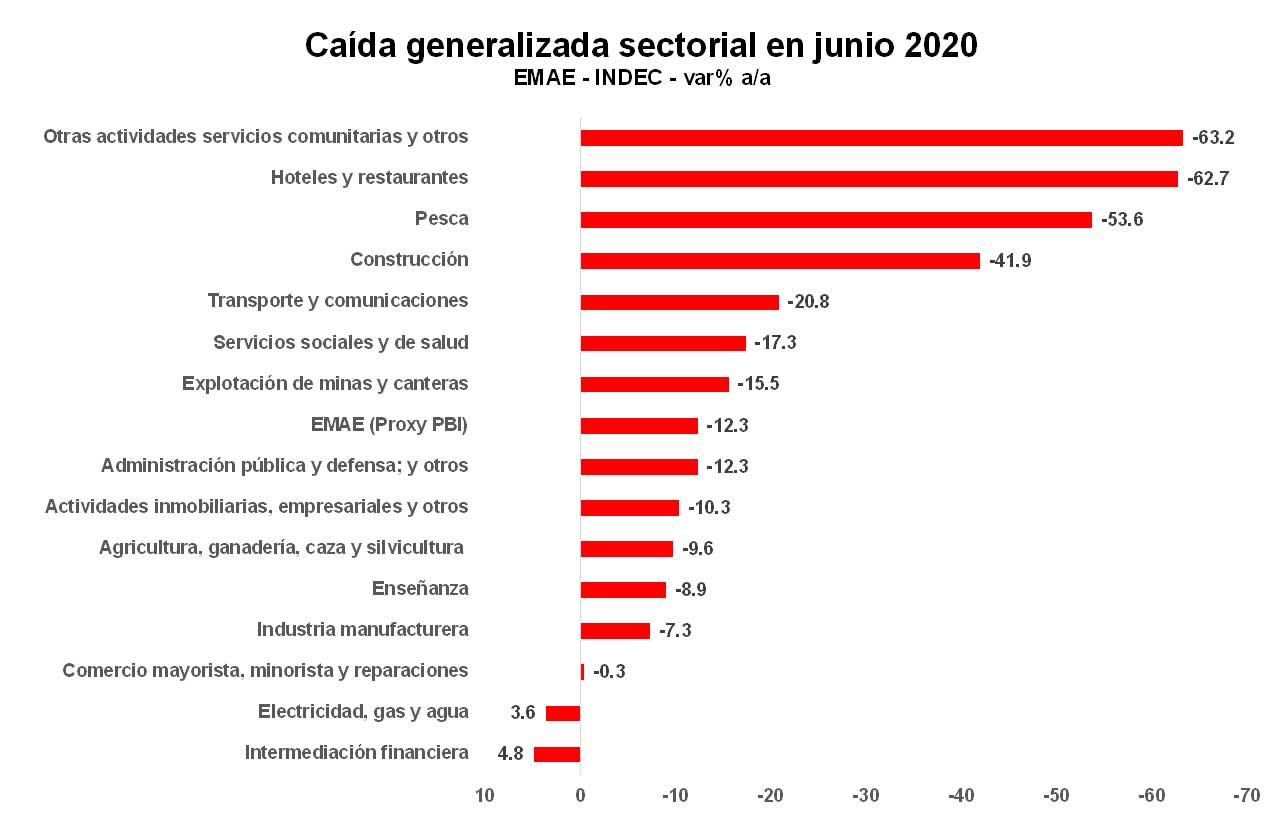

En efecto, del lado de la oferta, el virus limita la circulación de las personas, restringiendo toda actividad que involucre el contacto humano cercano. Esto hace que los sectores que no puedan prescindir de ese contacto se vean fuertemente afectados y se vean alterados los patrones de producción y consumo, todo lo cual puede dar lugar a cambios estructurales importantes. El trabajo remoto, la explosión de delivery y del comercio electrónico, y los recientes cambios tecnológicos que se han incorporado en forma abrupta son un ejemplo de ello. Estos efectos se pueden apreciar en el gráfico y el cuadro siguientes.

Del lado de la demanda, la caída de ventas y de ingresos, junto al debilitamiento de los balances de los hogares y las empresas, los comportamientos precautorios de los agentes económicos y el deterioro de las perspectivas económicas, provocan una retracción del gasto de consumo e inversión. A su vez, el elevado riesgo de contagio que implica ciertos consumos, principalmente en servicios personales (turismo, peluquería, etc.), provoca un doble golpe en tales productos, profundizando la retracción económica en algunos sectores y condicionando la dinámica de recuperación, tal como puede observarse en el gráfico y el cuadro siguientes.

En cuanto a la actividad industrial, la totalidad de los sectores muestra una mejora respecto del peor momento de la pandemia (abril). A su vez, también se observa que: los sectores esenciales (o cuasi) mantienen un nivel de actividad no tan diferente al del año anterior (alimentos, sustancias químicas, edición y papel); el 32% de total de los sub-sectores está operando en un nivel de actividad igual o mayor al del año anterior (23 de 72); y existe un gran conjunto de sectores importantes que está experimentando una recuperación importante, aunque trabajando en niveles todavía muy por debajo de los del mismo mes del año pasado, de entre 10/30% pero viniendo de niveles del 30/90%.

Recuperación a velocidad decreciente, con oportunidades

En el corto plazo cabe esperar continuidad en el proceso de desconfinamiento social y la aplicación de políticas expansivas, con énfasis en medidas que apuntan a una recuperación del empleo, protección de sectores vulnerables y el sostenimiento y la recomposición del capital de trabajo de las empresas.

Mientras no se produzca un rebrote del virus y/o una corrección cambiaria brusca, el desconfinamiento social y la aplicación de políticas expansivas deberían determinar una lenta recuperación económica. La inyección de recursos por parte del gobierno hará que el gasto agregado aumente y las menores restricciones se traducirán en un repunte de la producción. Sin embargo, este repunte presentaría tres características. Primero, no sería igual para todos los sectores en el futuro inmediato. El riesgo de contagio hará que el gasto continúe canalizándose más a bienes y menos a servicios, especialmente a aquellas actividades de mayor contacto humano. Segundo, la posibilidad (alta) de una recaída del nivel de actividad por un fuerte rebrote del virus y/o por una corrección cambiaria brusca, que seguirá latente. Y, tercero, este repunte estará marcado por un proceso de reacomodamiento de la economía en el retorno a la normalidad, el cual partirá de un elevado nivel de desempleo y conllevará una reasignación de factores productivos. Esto es, con cierre de empresas y alto desempleo la economía en algún momento pasará a una fase de creación de nuevas empresas y empleos, que incluirá una adaptación a una economía diferente, que ya habrá incorporado mucha tecnología.