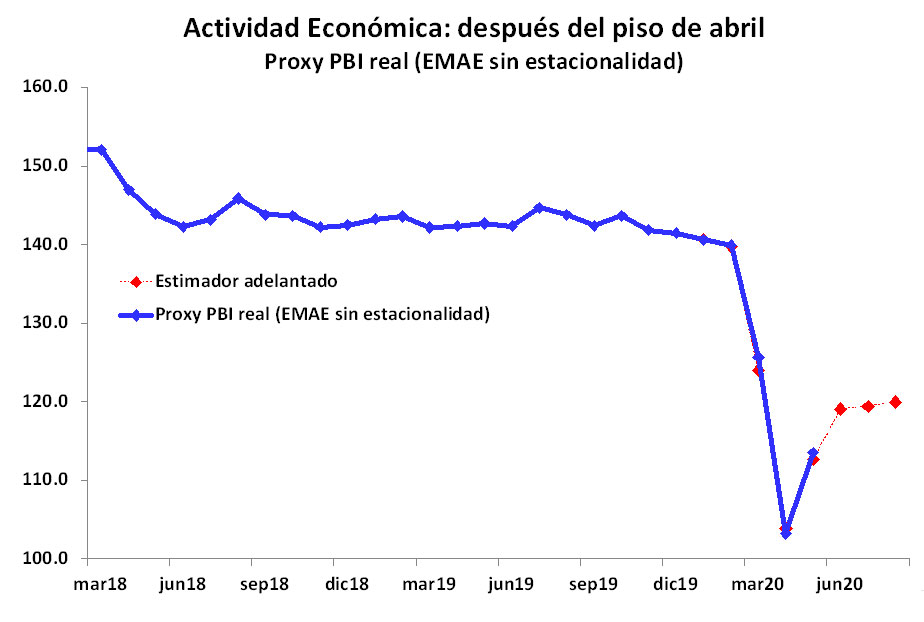

Como puede observarse en el gráfico adjunto, el nivel de actividad económica hizo “piso” en abril luego de la caída vertical registrada desde febrero (-26,3%). En mayo, se produjo un repunte (+10,0%) con el inicio del desconfinamiento social, repunte que se habría prolongado con menor intensidad en junio (+5,7%) y julio (+0,3%), de acuerdo a nuestro índice adelantado de actividad económica basado principalmente en los datos de movilidad de las personas de Google. El alargamiento de la cuarentena dispuesto por las principales autoridades del país para el AMBA y varias ciudades del interior hacen prever continuidad del proceso de lenta recuperación económica en lo inmediato, partiendo de un agosto que recibe un arrastre estadístico muy bajo del mes anterior (+0,3%).

A priori, esta dinámica de recuperación económica no es tan diferente a la que se viene observando en términos generales en los principales países de la región, donde el proceso de desconfinamiento social continúa determinando los niveles de actividad económica.

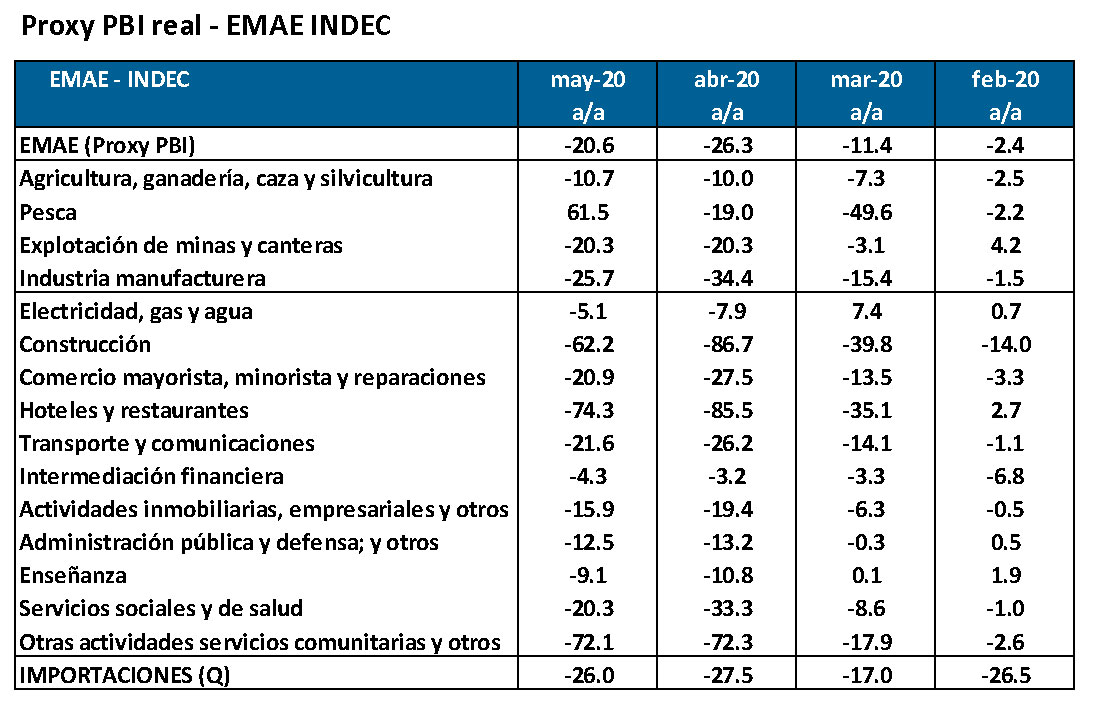

Esta dinámica de recuperación local, sin embargo, se está produciendo de manera muy heterogénea entre los diferentes sectores productivos. En mayo, el último dato oficial del proxy del PBI real (EMAE del INDEC) arrojó una caída de 20,6% interanual, registrando una moderación en el ritmo de caída respecto de abril (26,3%), con un grupo de sectores convergiendo lentamente hacia la situación de normalidad y un grupo de sectores en situación crítica con dos meses en caída libre (principalmente construcción, hoteles y restaurantes, y algunos sectores industriales como textil, autos, metalmecánica, etc.).

¿Se viene el “segundo semestre”?

La decisión del Gobierno de impulsar políticas económicas expansivas con continuidad del proceso de desconfinamiento social hace prever una prolongación de la dinámica de recuperación económica durante los próximos meses.

Este escenario de recuperación entendemos que presenta dos riesgos y un condicionante importante. El primer riesgo, tal como venimos señalando en informes previos, está dado por la posibilidad de que se produzca un rebrote del virus que pueda abortar la dinámica de recuperación económica. En la actualidad, ya con niveles de ocupación elevados y con creciente de uso de las terapias intensivas, este riesgo no luce menor. El segundo riesgo está dado por la posibilidad de una recaída del nivel de actividad económica producto de un agravamiento de la restricción externa asociado a la fuerte expansión monetaria del BCRA. Aunque el reciente acuerdo del Gobierno con los acreedores privados hace prever alguna descompresión financiera, la continuidad de la política de control cambiario y financiamiento fiscal con emisión monetaria no permite asegurar un escenario de mayor estabilidad cambiaria y monetaria.

En cuanto al limitante de la recuperación, hasta tanto no aparezca algún tratamiento efectivo todo indica que tanto el nivel como la tasa de crecimiento del PBI potencial se verán afectados. El virus restringirá el contacto entre personas, reduciendo la movilidad tanto de las personas como de los bienes. Esto modificará las pautas de las personas y las empresas, generando costos adicionales en el circuito económico, condicionando el consumo y encareciendo los procesos productivos, todo lo cual hará menos dinámica la recuperación económica.

En este marco, prevemos una caída del PBI del 12 a 13% para 2020, con un nivel de actividad registrando una caída del 7% interanual en el cuarto trimestre del año, menor al 20,8% previsto para el segundo trimestre, y que estará dejando un arrastre estadístico para el año próximo de nada menos que 4,5 puntos porcentuales.