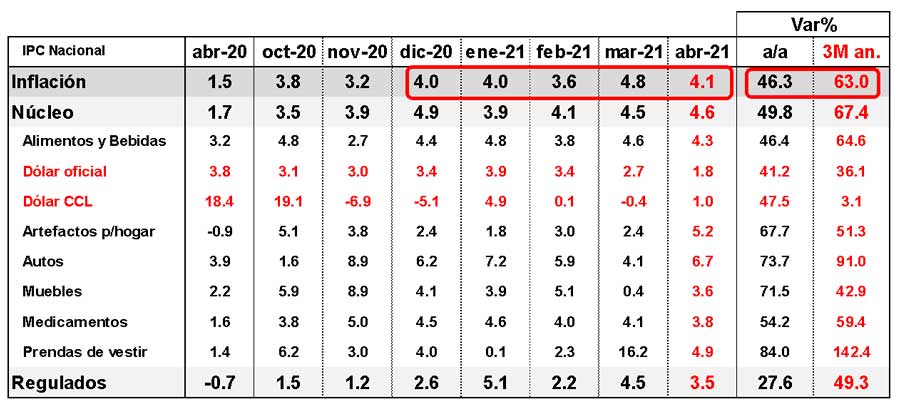

En abril, la tasa de inflación mensual se ubicó en 4,1%, con lo cual por séptimo mes consecutivo se situó en niveles entorno al 4% mensual, estabilizándose en un escalón sustancialmente más elevado al observado en los primeros meses de la pandemia e incluso al del equilibrio inestable verificado durante el período 2018-2019. De esta forma, el incremento de precios acumulado en lo que va del año alcanza el 17,6%, haciendo perder total credibilidad a la meta de inflación del Gobierno para el año 2021 (29%).

En tal sentido, conviene repasar las principales características del actual proceso inflacionario:

- Se verifica sin que medie un golpe cambiario, tarifario y/o salarial, tal como ocurrió durante el período 2018-2019. En ese entonces, si bien la tasa de inflación en términos anuales fue más elevada (53,8% “punta” en 2019), en momentos de estabilidad cambiaria convergía a valores que hoy lucen reducidos, encontrando un equilibrio más bajo que el actual (2/2,5% mensual), aún cuando ese equilibrio era inestable (producto de los “fogonazos” cambiarios).

- Se está estabilizando en valores elevados. Esto se refleja no sólo en una tasa de inflación que ya muestra persistencia en niveles altos, alrededor del 4% mensual durante los últimos siete meses y con precios en el margen viajando a una velocidad del 63% anualizada en los últimos tres, sino también en una menor variabilidad entre los precios de los distintos bienes y servicios. O sea, en promedio, la variación de los precios de los bienes y servicios de la economía se está produciendo en forma cada vez más homogénea en el tiempo. Esto indicaría que estos niveles de inflación elevados y persistentes están generando comportamientos adaptativos en las decisiones de precios y salarios de las empresas y familias, donde las variaciones de los diferentes precios son muy similares, todo lo cual termina convalidando e incluso retroalimentando el proceso inflacionario. De hecho, las expectativas de inflación (UTDT) treparon del 42,9% al 50,2% entre diciembre 2020 y mayo 2021. Y conforme subieron las expectativas de inflación, las demandas salariales de los gremios también aumentaron. Las paritarias, que en febrero e incluso en marzo habían comenzado a cerrarse en torno a la meta oficial del Gobierno del 29% anual (con cláusula de revisión), en abril aumentaron al 32,9% promedio anual, mientras que las rubricadas en mayo ascendieron a 36,8% anual (en este caso, incluyeron hasta dos instancias de revisión).

- Una falla del ancla cambiaria. Porque a pesar de la decisión del BCRA de moderar el ritmo de depreciación del peso contra el dólar, que viaja a un ritmo del 18/20% anualizado desde marzo, la tasa de inflación no bajó ni tampoco se redujo la inflación mayorista -usualmente más vinculada a los precios del comercio exterior-. Más aún, los precios mayoristas experimentaron un aumento del 4,8% en abril, ubicándose en niveles elevados desde junio del año pasado.

- Se produce luego de una expansión de la oferta de dinero significativa. Aunque la base monetaria aumentó “apenas” 30% “punta” en 2020, el aumento del multiplicador provocado por la reducción de encajes dispuesto por el BCRA hizo que la cantidad de dinero medida a través del agregado monetario M2 privado, el que más vinculado está con los precios, creciera un 79% “punta” en 2020.

- Continúa produciéndose a pesar de la reciente moderación de la política fiscal y monetaria impulsada por el Gobierno. La reducción del déficit primario observada en lo que va del año hizo que la emisión monetaria destinada a financiar al fisco sea prácticamente nula y que el agregado monetario M2 privado creciera en mayo a un ritmo anualizado del 23% (tomando el dato de los últimos tres meses anualizado y desestacionalizado).

Alimentando el proceso inflacionario

Si, tal como parece, el Gobierno mantiene la política de ancla cambiaria y tarifaria y endurece la política de control de precios hasta las elecciones, es probable que la tasa de inflación se estabilice en los actuales niveles y que incluso veamos alguna reducción en los próximos meses.

Sin embargo, sin una mínima ancla inflacionaria, con una casi nula credibilidad para coordinar decisiones de precios y salarios a la baja, con expectativas inflacionarias en alza y con paritarias renegociándose para arriba, siendo incluso convalidadas por el Congreso de la Nación al disponer un incremento salarial del 40%, luce extremadamente improbable que la esperada caída de la tasa de inflación resulte significativa y sostenible en el tiempo. En particular, más allá de las próximas elecciones.