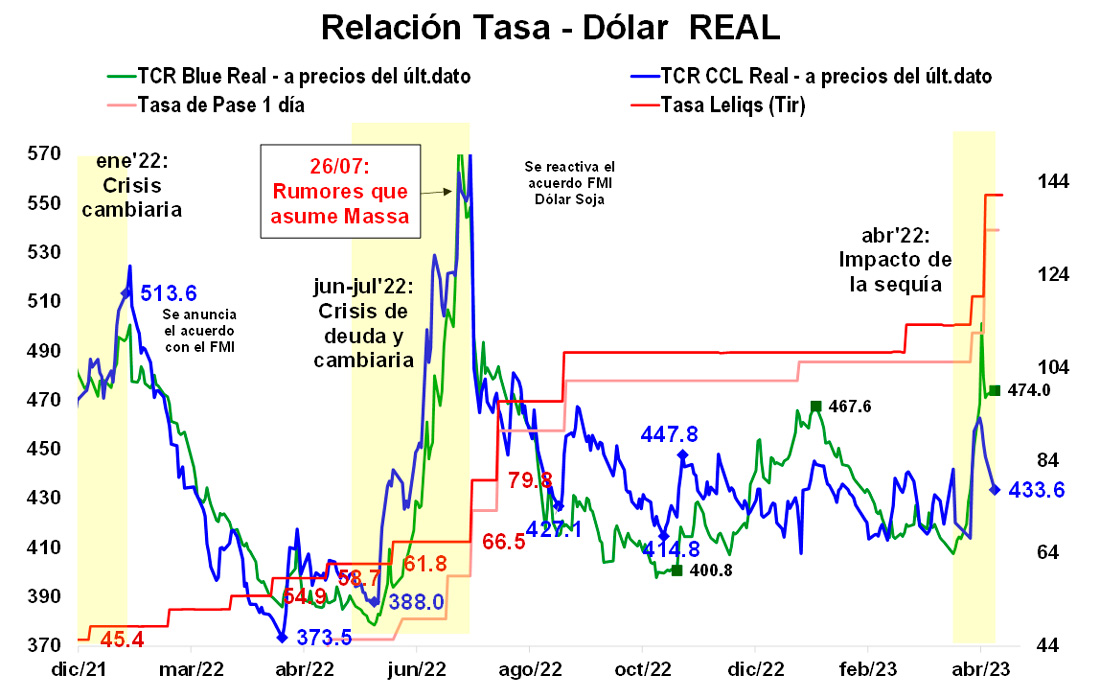

Con un gran determinismo, el Gobierno frenó la escalada de los dólares MEP y CCL, que al cierre del viernes 5 de mayo finalizaron por debajo de los 450 $/u$s.

El determinismo del Gobierno se reflejó en las fuertes ventas de dólares realizadas por el BCRA (¿u$s300 M?) aun cuando se incumplía el acuerdo con el FMI. También se reflejó en la abrupta suba de la tasa de interés del BCRA del 81% al 91% de TNA (equivalente al 7.6% mensual, versus una inflación pasada del 7.7%), en la aceleración del ritmo diario de devaluación del peso que hizo un máximo del 9.8% mensual días atrás, y en el endurecimiento de los controles cambiarios (prohibición de comprar dólar MEP y CCL con caución).

Pese a este gran determinismo, sin embargo, es probable que la nueva relación dólar – tasa – controles aún NO sea suficiente para equilibrar el mercado de cambios de dólares alternativos por varios motivos.

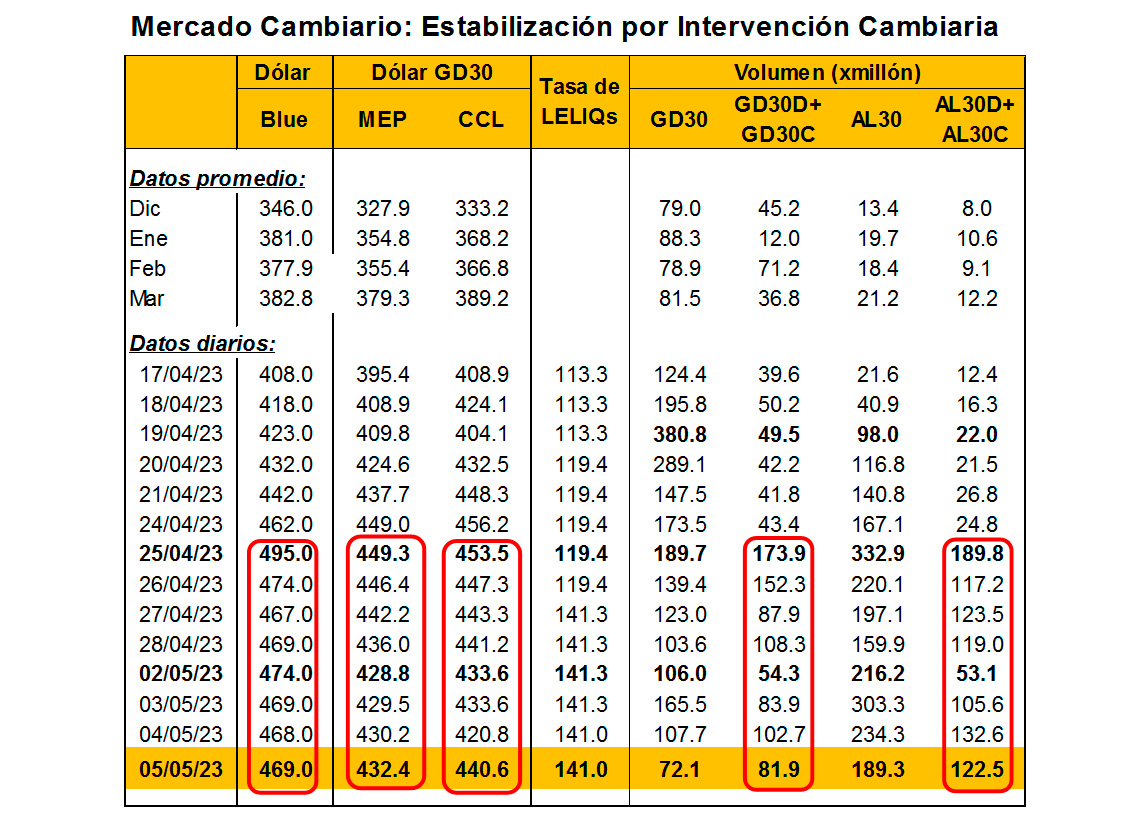

En primer lugar, porque, para que los dólares MEP y CCL no suban, el BCRA (o alguna agencia pública) tuvo que seguir interviniendo hasta el viernes último cubriendo el exceso de demanda privado existente en el mercado de cambios vendiendo dólares a través del mercado de bonos.

De hecho, como se observa en el cuadro adjunto, el volumen negociado de los bonos GD30’s y de los AL30’s continuó siendo sustancialmente más elevado a los niveles previos a la reciente corrida cambiaria. Esto es indicativo de que el BCRA continuó comprando bonos con dólares y luego vendiendo esos bonos por pesos. Por tanto, si hoy las autoridades dejaran de intervenir, o sea, de perder reservas, los dólares MEP y CCL retomarían su tendencia alcista.

En segundo término, porque si bien el Gobierno logró frenar la escalada de los dólares MEP y CCL, esto lo hizo a costa de perder reservas y comprometer la relación con el FMI. Es decir, a costa de generar un nuevo problema.

De las negociaciones con el FMI trascienden versiones sobre un programa “difícil de cerrar”, donde no se presentan alternativas buenas. Del lado del Gobierno se seguiría insistiendo en el adelanto de los desembolsos previstos para el resto del año (u$s10,700 M) y en la posibilidad de usar reservas para intervenir en los dólares alternativos.

Del lado del FMI se insistiría en no utilizar reservas para intervención cambiaria, en una devaluación del peso y, fundamentalmente, en contar con garantías de que se implemente lo acordado (para que no se gasten los dólares).

Aquí, cabe preguntarse ¿Para qué un adelanto de los desembolsos del resto del año? ¿Para evitar las revisiones trimestrales y poder gastar (pesos y dólares), lo cual empeoraría la situación del cuarto trimestre del año y la herencia del próximo Gobierno? ¿Para evitar un escenario de hiperinflación?

Es claro que cualquier negociación no será fácil.

Y finalmente, porque el Gobierno no logra obtener un financiamiento significativo en dólares por fuera del FMI. El Dólar Soja 3.0 sigue siendo bastante pobre y las reservas netas del BCRA continúan cayendo. Desde que comenzaron a liquidarse los dólares del DS3, el BCRA compró dólares por apenas u$s276 M, un promedio de poco más de u$s15 M por día. Esta es una cifra sustancialmente menor al del DS1 (u$s3,980 M) y DS3 (u$s1,138 M) para misma cantidad de días. Y con esta performance del DS3, las reservas netas del BCRA se ubicaron en u$s1,050 M “negativas”, según nuestras estimaciones.

Perspectivas: El determinismo ayuda, pero puede no alcanzar

A casi 3 meses de las elecciones PASO y a seis de las Presidenciales, la mayoría de los candidatos que se perfilan con chances proponen una devaluación inicial discreta del peso.

Por lo tanto, todo parecería indicar que vamos hacia un escenario donde las expectativas de devaluación tenderán a aumentar. De ser así, es muy probable que aumente la demanda de dólares y que disminuya la de pesos, todo lo cual debería hacer cada vez más difícil estabilizar el mercado de cambios y, en consecuencia, el escenario local.

Como lamentablemente hoy lucen bajas las chances de que se vaya hacia un escenario de acuerdo social, que implemente un Plan de Estabilización serio, recomendamos cautela hacia delante.

Dr. L.E. Hernán Hirsch

9 de mayo de 2023