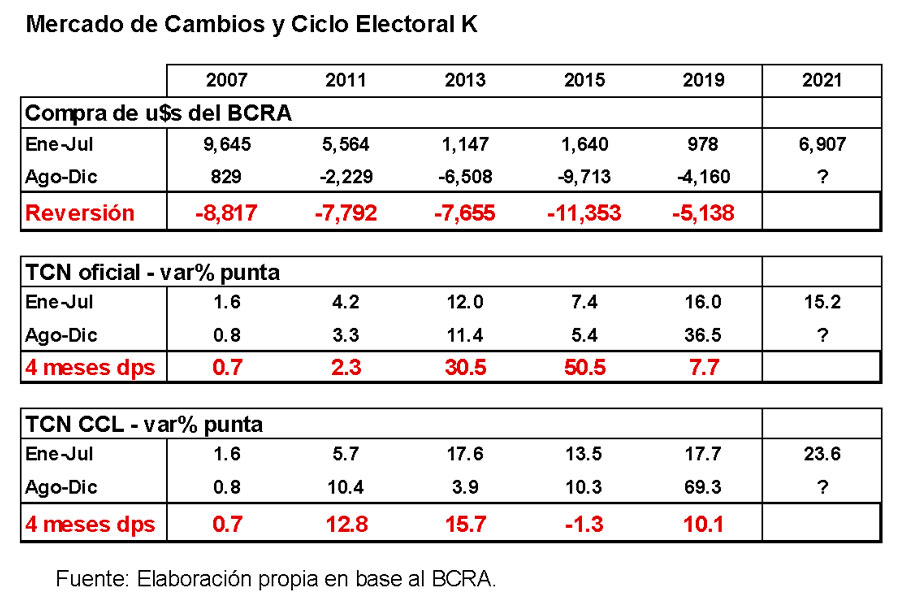

En los últimos ciclos electorales K, se produjo una fuertísima reversión cambiaria en el mercado oficial de cambios entre los primeros siete meses y los últimos cinco del mismo año. Entre ambos períodos, el mercado de cambios pasó de ser un “gran oferente de dólares” a convertirse en “gran demandante de dólares”, provocando una creciente presión sobre el valor de los diferentes dólares. Durante los años 2007, 2011, 2013 y 2015, esta reversión totalizó entre u$s7.500 millones y u$s11.500 millones, con ajustes cambiarios que fueron del orden del 0% hasta el 50% luego de las elecciones, lo cual generó escenarios de elevada incertidumbre que la mayoría de las veces no finalizó bien, tal como se puede observar en el cuadro adjunto.

En 2007, partiendo de un excedente de dólares de u$s9.645 millones entre enero y julio, el año finalizó con un exceso de sólo u$s829 millones. O sea, hubo una reversión cambiaria de u$s8.817 millones en el año, pero en todo momento el Banco Central compró dólares. Primero mucho, luego poco y nada (pero nunca vendió).

Sin embargo, a partir de 2007 la dinámica cambiaria comenzó a tensarse. En 2011, el exceso de oferta de dólares de u$s5.564 millones de inicio de año desapareció y se convirtió en un exceso de demanda de dólares de u$s2.229 millones. Esto hizo que el año terminara con el BCRA vendiendo dólares, perdiendo reservas, vendiendo dólar futuro, imponiendo un severo control de cambios creciente en el tiempo y con suba de los dólares paralelos. Esta reversión del mercado de cambios fue de u$s7.792 millones.

En 2013, la reversión cambiaria resultó menor a la de años anteriores, de u$s7.655 millones. Pero como el año comenzó con un excedente cambiario muy reducido, de u$s1.147 millones, el año finalizó con un exceso de demanda de dólares de u$s6.508 millones y un BCRA cubriendo esa demanda excedente con sus dólares, con fuerte pérdida de reservas, ventas de dólar futuro, más restricciones cambiarias y más brecha cambiaria.

Finalmente, en 2015 se produjo la peor combinación. Un inicio de año con bajo excedente cambiario, de u$s1.640 millones, y la mayor reversión del mercado de cambios, de u$s11.353 millones. Esto hizo que en la segunda mitad del año la demanda excedente de dólares fuera récord, de u$s9.713 millones, y que el BCRA tuviera que cubrir ese exceso con reservas, ventas de dólar futuro y más restricciones cambiarias.

¿2021 será un año diferente? Improbable.

Julio y el escenario cambiario pre-electoral

Las principales características de los ciclos electorales K fueron dos:

- Un incremento de la incertidumbre producto de una política económica que no es consistente con un escenario de mayor estabilidad. Es muy difícil que empujar la demanda “poniendo pesos en la calle” sin financiamiento genuino produzca menores presiones inflacionarias y cambiarias, o sea, más estabilidad. Esto estimuló siempre una mayor demanda de dólares.

- La decisión del BCRA de mantener el valor del tipo de cambio y no convalidar la presión cambiaria existente producto de esa mayor demanda de dólares (“autogenerada”), la cual hubiera generado un golpe cambiario, inflacionario y recesivo en un año electoral (inviable políticamente).

Todo indica que el ciclo político electoral 2021 será muy similar a los anteriores porque precisamente en este año se verifican ambas condiciones. Una política económica que no es consistente, que busca empujar la demanda “poniendo pesos en la calle” sin financiamiento genuino con objetivo electoral. Y una política cambiaria de suave deslizamiento que no va a convalidar la presión existente para evitar un golpe cambiario, inflacionario y recesivo en un año electoral (además, agravado por el impacto social de la pandemia). Por ende, dada una mayor demanda de dólares, la decisión del BCRA de evitar un aumento del tipo de cambio llevará a la autoridad monetaria a intervenir vendiendo dólares en la segunda mitad del año.

Con una soja por encima de los 500 dólares la tonelada, los primeros siete meses del año estarían finalizando con un sobrante en el mercado oficial de u$s6.907 millones. Previendo una reversión cambiaria similar a la de años anteriores, u$s8.982 millones, el mercado de cambios estaría cerrando los últimos cinco meses del año con un exceso de demanda de dólares de u$s2.076 millones. Como se ve en el cuadro anterior, la mayor presión cambiaria no produjo una devaluación del tipo de cambio oficial durante los procesos electorales del pasado. Es probable que ocurra lo mismo en este proceso electoral.

El BCRA cuenta con cierto poder del fuego. Un stock de reservas netas de u$s8.000 millones a fin de julio, unos u$s4.350 millones DEGs que recibirá del FMI en agosto y una posición de futuros que a fin de mayo estaba en cero y que en año electoral podría trepar a, digamos, u$s7.000 millones (sobre la base de ciclos políticos previos).

Con este arsenal, es probable que el BCRA pueda evitar un ajuste cambiario brusco antes de las elecciones y mantener la actual política de devaluación del dólar al 1/1.2% mensual con inflación al 3% y de pagos a organismos internacionales de crédito sin acuerdo con el FMI hasta las elecciones.

De este modo, el año 2021 finalizaría con un stock de reservas netas muy reducido (u$s2.000 millones), con tendencia a la baja producto de los elevados e importantes vencimientos de deuda con dichos organismos internacionales de crédito, con muchas restricciones cambiarias adicionales (sobre importaciones, dólares financieros, etc.) y con más brechas cambiarias y más elevadas.

El escenario post-electoral

Sin embargo, la actual política cambiaria de devaluación del dólar a un ritmo de 1%/1,2% mensual, con inflación al 3% y de pagos a organismos internacionales de crédito sin acuerdo con el FMI, no es sostenible en el tiempo.

A partir del primer trimestre de 2022 comienzan a operar fuertes vencimientos de deuda con el FMI, tal como se aprecia en el cuadro adjunto. Esta política haría que entre febrero y marzo de 2022, el stock de reservas netas del BCRA comenzara a tornarse fuertemente negativo. Incluso, la propia incertidumbre que generaría un BCRA con un balance más débil podría producir un incremento de la demanda de dólares que potencie la inestabilidad cambiaria, lleve al Gobierno a “hacer algo” y acelere los tiempos.

A su vez, una dinámica cambiaria de dólar oficial que convalida un deslizamiento cambiario del 1%/1,2% mensual con inflación al 3% generaría un proceso de pérdida de competitividad. O sea, otro desequilibrio más. Conforme avance este proceso, podrían aumentar las expectativas de devaluación generando una presión cambiaria mayor. En tal caso, un intento de salida suave de esta dinámica, convalidando un ritmo de devaluación mayor, incrementaría aún más las expectativas de devaluación, al hacerla más cierta e inminente, generando mayor tensión cambiaria.

Un escenario de creciente estabilidad económica requeriría de revertir los desequilibrios producidos desde el inicio de la pandemia, agravados por el ciclo electoral y una normalización financiera. En otras palabras, resolver los problemas de fondo. Hasta tanto no se adviertan señales de avance en esta dirección, el escenario de inestabilidad económica seguirá presente.

Hernán Hirsch,

Julio 19 de 2021