La restricción externa (autogenerada)

En un contexto de creciente presión sobre el valor del dólar en el mercado de cambios oficial y en los alternativos (MEP, Cable), el Banco Central optó por endurecer nuevamente el control de cambios con el propósito de frenar o moderar una dinámica de pérdida de reservas, que podía hacer que se quedara sin reservas “propias” incluso antes de las elecciones.

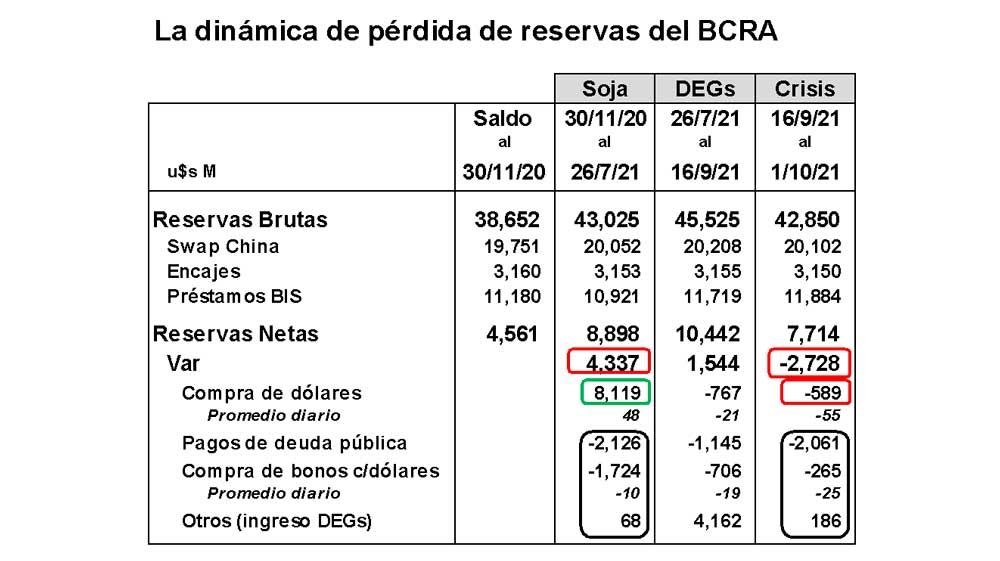

Al 1º de octubre, el BCRA contaba con reservas brutas por u$s42.850 millones, las cuales, neteadas de las reservas “prestadas” (swap con China, los depósitos en dólares de los bancos en el BCRA y un préstamo externo), arrojaban reservas netas de u$s7.714 millones. Y neteadas también por las tenencias de oro y los DEGs, arrojaban reservas líquidas por u$s1.252 millones, según nuestras estimaciones.

Como puede observarse en el cuadro adjunto, a partir de fines de julio cambió la dinámica cambiaria, y el BCRA pasó de acumular reservas a perderlas en forma crecientemente acelerada.

En un primer momento, entre el 30/11/20 y el 26/07/21, la posición técnica del mercado de cambios le permitió al BCRA comprar dólares por u$s8.119 millones en el mercado de cambios oficial, a razón de u$s48 millones por día. Con esta compra de dólares pudo:

- fortalecer sus reservas en u$s4.337 millones, haciéndolas subir de u$s38,652 millones a u$s43.025 millones,

- financiar la venta de dólares al Tesoro Nacional para el pago de la deuda pública por u$s2.126 millones, y así evitar un default; y

- apuntalar la política cambiaria de contención de la brecha cambiaria, aunque al costo de una pérdida de u$s1,724 millones en las reservas, que implicó un ritmo de venta de dólares de u$s10 millones por día.

En un segundo momento, entre 26/07/21 y 16/09/21, el ingreso de los DEGs evitó una fuerte caída de las reservas del BCRA, compensando así el período la menor liquidación estacional de divisas del agro y el impacto del ciclo electoral. Tal ingreso le permitió al Central fortalecer sus reservas en u$s4.334 millones. Sin embargo, como el BCRA pasó a vender u$s767 millones (un ritmo de u$s21 millones por día) en el mercado de cambios oficial, comenzó a perder reservas a través de sus tres grifos. A la caída por la intervención en el mercado de cambios oficial se le sumó la venta de dólares al Tesoro para el pago de deuda pública (u$s1.145 millones) y la intervención en los mercados de cambios alternativos para contener la brecha cambiaria por u$s706 millones, ya a un ritmo de u$s19 millones de pérdida diaria de reservas.

Y llegó un tercer momento, gatillado por la crisis política al interior de la coalición, que incrementó aún más la tensión cambiaria y aceleró el ritmo de caída de reservas del BCRA. Con pérdidas de reservas por intervención en el mercado de cambios oficial por u$s55 millones diarios, por pagos de deuda pública por u$s2.061 millones y por intervención en el mercado de cambios alternativos por u$s25 millones diarios, el BCRA en tan sólo quince días se consumió reservas por u$s2.728 millones, ingresando en una dinámica de insostenibilidad en el corto plazo.

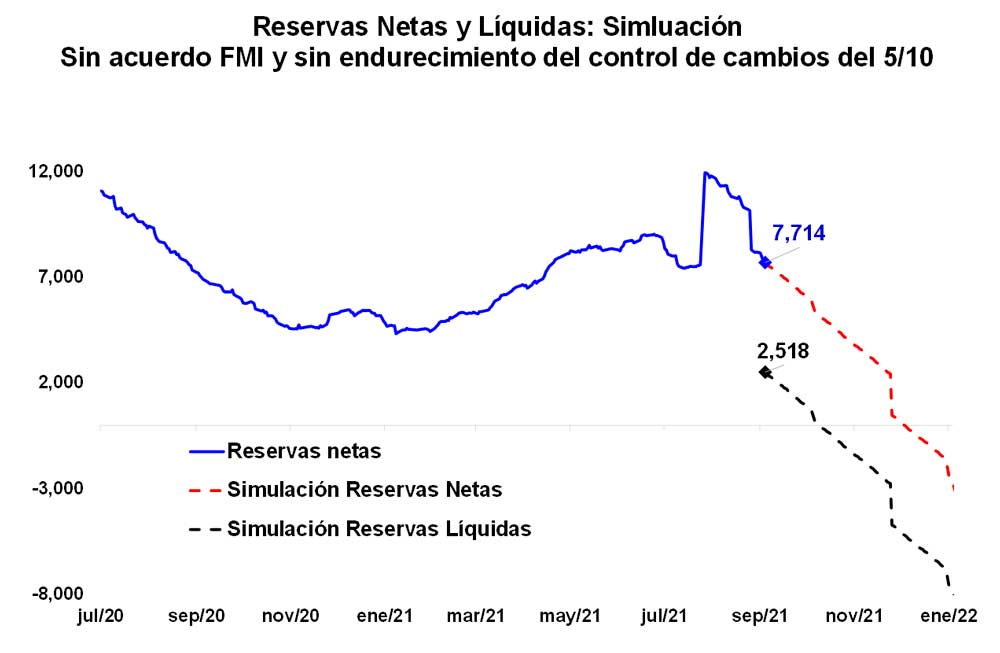

En tal sentido, en el ejercicio de simulación sobre la dinámica de las reservas como el que se puede apreciar en el gráfico siguiente, con u$s55 millones de intervención cambiaria por día en el mercado de cambios “oficial” (MULC) y u$s25 millones diarios estimados en los mercados de cambios alternativos (MEP y cable), más un cronograma de pagos de deuda pública en dólares exigente como el vigente, las reservas netas se tornarían negativas a fines de año, mientras que las reservas líquidas lo serían antes de las elecciones del 14 de noviembre. Naturalmente, esta situación de debilidad en su posición de reservas lo ubicaría al BCRA en una posición delicada, con opciones de política económica cada vez más complejas que incluirían desde la venta o swapeo del oro, la intervención con reservas “prestadas” (o sea, con los depósitos en dólares de los bancos en el Central) o la decisión de convalidar un ajuste cambiario, con todo lo que ello implicaría en términos de inflación y actividad económica.

De un primer análisis del nuevo paquete de endurecimiento del control de cambios, se observa que las medidas imponen:

- Fuertes restricciones para la importación, que si no terminan siendo flexibilizadas podrían generar un faltante de insumos importante que no sólo podrían trabar los procesos productivos sino también podrían provocar desabastecimiento, nuevos cuellos de botella, y un incremento de las presiones inflacionarias. Incluso, es posible que, frente a esta situación, algunas empresas opten por realizar pagos al valor de los dólares alternativos (MEP intervenido o libre), lo cual conforme ocurra y se generalice se traducirá en más inflación.

- Mayores restricciones para la adquisición de activos externos (dólares), lo cual hará que aumente la brecha cambiaria entre los dólares “intervenidos” y los dólares libres. Esto, naturalmente, desestimulará aún más la liquidación de divisas de los exportadores y estimulará aún más la demanda (y pago) de las importaciones (independientemente de la competitividad del peso).

De los comentarios de las principales autoridades económicas daría la impresión de que ellas apuestan por la continuidad del actual cepo cambiario hasta las elecciones, y luego hacia un empalme con la mayor liquidación de divisas asociada a la cosecha de trigo y la mayor previsibilidad que brindaría un acuerdo con el FMI.

Aunque, efectivamente, una buena cosecha de trigo y el acuerdo con el FMI podrían contribuir a una mayor estabilidad en el mercado de cambios, recomendamos mucha cautela por varios motivos.

Primero, porque el éxito de la estabilización cambiaria de fines de 2020 respondió a factores externos y no a políticas que apuntaron a estabilizar el mercado de cambios. En efecto, esa estabilización fue consecuencia del boom del precio de la soja (y del resto de los productos que exporta el país), que aportó divisas por u$s7.000 millones, y del ingreso de los DEGs del FMI por la ampliación de su capital, que aportó otros u$s4.334 millones. Nótese que, sin tales ingresos excepcionales, hoy las reservas netas hubieran sido negativas (en u$s.,600 millones) y el BCRA no hubiera tenido la misma capacidad de intervención para contener las presiones cambiarias.

Segundo, porque el contexto internacional ya no se presenta tan favorable como en 2021. No se espera otro ingreso de DEGs y, además, el boom del precio de la soja y del resto de los productos de exportación del país es improbable que se repita. De hecho, el precio de la soja presenta hoy una tendencia declinante y se encuentra 14% por debajo al del promedio del primer semestre de 2021.

Y tercero, porque como comentamos en la sección de Panorama General, la escasa consistencia esperada entre la política fiscal, monetaria y cambiaria tampoco contribuirá a una mayor estabilidad cambiaria. De hecho, la fuerte expansión monetaria prevista para el resto del año habría sido ratificada por el Gobierno con el DNU de contabilización de los DEGs, que amplía en más de $500 mil millones el margen de financiamiento del BCRA al fisco con emisión de pesos, lo cual es una clara señal de lo que se viene en materia de expansión monetaria.

Perspectivas

Si bien el superávit comercial (despachado) es muy elevado en la actualidad (del orden de los u$s13.000 millones) y es probable que no disminuya en forma sustancial durante el año próximo (a u$s9.000 millones, según nuestras estimaciones), también es cierto que la actual crisis política en desarrollo y la fragilidad económica no permiten vislumbrar un escenario de tranquilidad cambiaria para los próximos meses.

La combinación de un Gobierno con desorden dentro de la alianza oficialista, que agrava la ausencia de un programa o plan económico que pueda brindar un mínimo de certidumbre a futuro, junto con la continuidad de una política económica inconsistente (por un déficit elevado con relación al mercado de capitales local) y un Banco Central exhausto, casi sin reservas y cada vez con menos munición para intervenir, no deja margen para el optimismo.

El reciente endurecimiento cambiario es probable genere una nueva tregua en ese mercado. Sin embargo, tales medidas, además de no lucir sostenibles (al trabar el proceso productivo de manera importante), no rompen la continuidad de la política cambiaria y económica sin resolución del problema de fondo. De modo que con una situación de fragilidad aún más delicada que la del año pasado, recomendamos cautela.