Con las restricciones a la circulación impuestas por el Gobierno desde mediados de abril para frenar la nueva ola de contagios, se rompió la dinámica de fuerte recuperación económica, la cual ya había mostrado señales de agotamiento en febrero último, y con ello es probable que veamos un nivel de actividad económica más deprimido durante el segundo y tercer trimestres del año, con escenario incierto y muy abierto para fines de año.

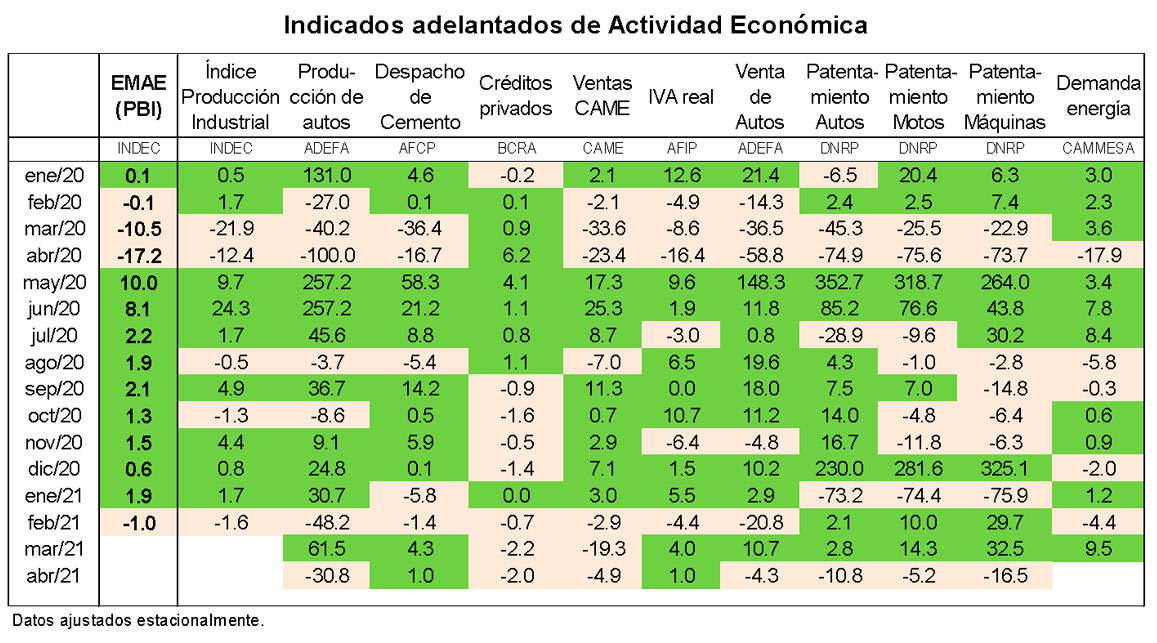

Los primeros datos de abril conocidos resultaron mayormente contractivos cuando se los compara contra el mes anterior ajustados estacionalmente. Las ventas minoristas relevadas por CAME mostraron una caída del 4,9%, tras registrar una merma del 19% en marzo. El patentamiento de autos y motos disminuyó 10,8% y 5,2% respectivamente en abril. La producción y la venta de autos exhibieron una caída de 30% y 4,3%. El crédito al sector privado se contrajo 2,0% real, registrando así su tercera caída consecutiva. En tanto, los despachos de cemento al mercado interno aumentaron 1,0%.

De este modo, aun cuando es probable que en marzo la economía haya experimentado un repunte del 0,5/1,0% con relación al mes anterior en términos desestacionalizados, recuperando parte de la caída de febrero, el nivel de actividad habría dejado de crecer, tal como se observa en el gráfico adjunto. O sea, el nivel de actividad habría quebrado la dinámica de recuperación de 9 meses de crecimiento mensual consecutivo, iniciando un proceso contractivo por las nuevas restricciones impuestas a la circulación de personas y bienes.

Perspectivas: El virus manda

Con un sistema de salud estresado, un nivel de casos todavía muy elevado -aunque mostrando una moderación al cierre del presente informe-, y escasas vacunas, es probable que veamos un escenario de fuertes restricciones en el futuro inmediato, las cuales podrían ir diluyéndose con el correr de las semanas (por el menor cumplimiento de las personas) y con riesgo elevado de un nuevo rebrote conforme las temperaturas disminuyan y prime la fatiga al confinamiento, en línea con lo que sucedió con las curvas de contagio en la mayoría de los países del hemisferio norte (ver gráfico).

La literatura y experiencia reciente nos pueden brindar un panorama sobre los efectos del virus y de las restricciones a la movilidad de personas y bienes que se suelen generar sobre el nivel de actividad económica y del empleo, como así también de las implicaciones macroeconómicas y de política económica.

El COVID y las restricciones que se implementan para reducir la velocidad de contagio provocan una retracción casi instantánea de la oferta total, la cual gatilla en forma simultánea una contracción de la demanda. La oferta se retrae por cierres o limitaciones al comercio, industria y demás actividades, mientras que la demanda disminuye por la caída esperada de los ingresos reales (menor empleo, salarios y ventas) de las familias y empresas, como también por la dificultad para comprar ciertos productos (p.ej.: cine, importaciones), todo lo cual amplifica el impacto inicial de los cierres o restricciones y provocando así contracciones de “segunda vuelta” en actividad y empleo. De este modo, la interacción entre la oferta y demanda agregada generan efectos aún más contractivos que el impacto original que, además, luego condicionarán la recuperación por las secuelas que dejan en términos de destrucción de empleo, empresas y de la pérdida del “saber hacer”.

Esta contracción de la demanda agregada, además, se ve potenciada por efectos adicionales. En primer lugar, por el aumento de la demanda de ahorro precautorio de las familias. Este aumento no sólo provoca una caída del gasto, sino que también genera (en Argentina) un aumento de la demanda de activos externos, con el consiguiente riesgo de mayor inestabilidad cambiaria, inflacionaria y económica. Y, en segundo término, por el impacto en las familias sin capacidad de ahorro, que representan la mayor parte de la población. Como estas familias consumen todo su ingreso (tienen una alta propensión a consumir), apenas cae el ingreso se desploma la demanda agregada, profundizando la caída del nivel de actividad, como ocurrió en marzo y abril 2020.

Las señales de política económica hacen prever un Gobierno que buscará minimizar el impacto contractivo de las restricciones a la movilidad al tratar de evitar el colapso del sistema de salud. Esto hace prever políticas paliativas hacia delante y un conjunto de restricciones importantes, pero no similares a las de 2020. De ser este el caso, el escenario más probable sería el de contracción del nivel de actividad, con elevada heterogeneidad sectorial, con sectores que por segundo año consecutivo continuarán operando en niveles bajísimos de actividad, donde se verá más destrucción de empleo y empresas, y donde la ayuda estatal seguirá siendo importante.

Con, probablemente, una proporción importante de la población ya vacunada para el tercer trimestre y también, muy probablemente, ya pasada la peor parte estacional del año del virus, las condiciones para una recuperación económica como la observada entre abril 2020 y febrero 2021, sin embargo, no estarían aseguradas. Las políticas paliativas del Gobierno generarán una combinación de elevado financiamiento monetario, alto stock de la deuda del Banco Central (Leliqs y Pases), un dólar más retrasado, tarifas más bajas y una situación fiscal aún menos sólida. Ciertamente, el precio récord de la soja (por dólar la tonelada) y la ampliación de DEGs del FMI ayudan a descomprimir el delicado escenario, pero hoy no alcanzan a asegurar una dinámica de rápida recuperación, no muy diferente a la de nuestros pares regionales, como la observada entre abril 2020 y febrero 2021.