La información adelantada es consistente con un escenario de recaída del nivel de actividad económica producto del impacto de las restricciones impuestas por el Gobierno ante el avance de la segunda ola del COVID-19. De este modo, con más restricciones por delante, probablemente parciales, intermitentes y localizadas, conforme avance el proceso de vacunación, todo apuntaría a que la actividad economía transite un segundo ciclo de contracción y recuperación COVID-19 en “v”, sustancialmente más atenuado a la “V” observada en 2020 y con impacto más localizado sectorialmente que el primero. El retorno a cierta normalidad podría llegar entonces alrededor de las elecciones, donde la economía sería traccionada por menores restricciones y políticas expansivas, y administrada con más controles y represión de precios.

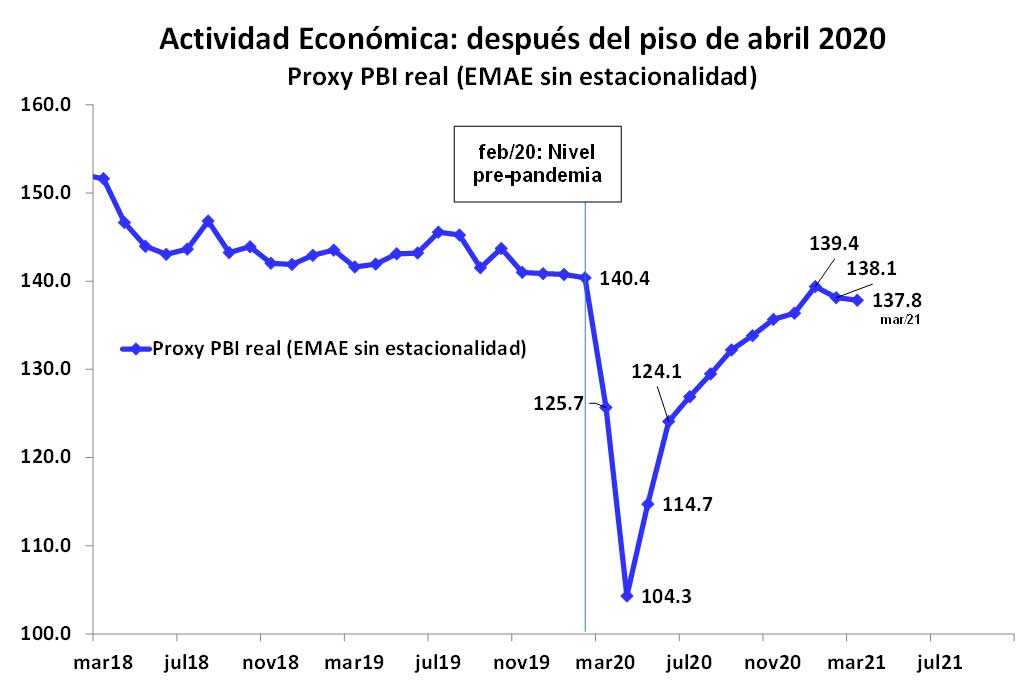

Como se puede observar en el gráfico adjunto, en el mes de enero de 2021 la economía hizo un “máximo” luego de la primera ola del virus al ubicarse apenas 1% por debajo del nivel pre-pandemia, mostrando una recuperación importante del 33,6% con relación al “piso” que alcanzó durante el peor momento de la pandemia, abril 2020.

Posteriormente, en febrero y marzo 2021 la economía registró caídas mensuales del 0,9% y 0,2%, ajustadas por estacionalidad, respectivamente. La información adelantada indicaría que la actividad económica se contrajo nuevamente en los meses de abril y mayo, siendo mayo probablemente un nuevo “piso” para la economía. Eso si las restricciones a la movilidad y los contagios dejan de aumentar, en línea con lo que se observa en el AMBA en los últimos días, región que suele anticipar lo que sucede con el virus en el resto del país.

Consecuencias de la fatiga económica al virus

El nuevo parate no resultará neutro para la actividad económica y el empleo local al provocar daños más duraderos en el tiempo en aquellos sectores caracterizados por un mayor contacto social, y que es donde más operaron las restricciones dispuestas a la movilidad por el Gobierno desde que se inició la pandemia.

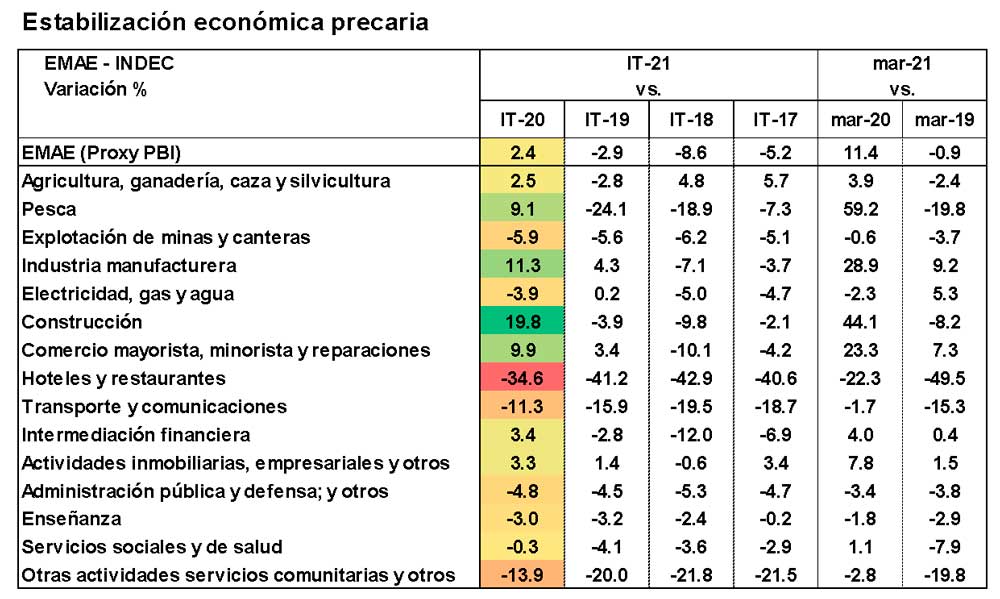

Los datos del EMAE del INDEC disponibles al primer trimestre de 2021 muestran que los sectores más afectados, entre otros, siguen siendo: hoteles y restaurantes (-34,6% a/a), esparcimiento y servicios personales (-13,9% a/a), y transporte y telecomunicaciones (-11,3%). De esta manera, estos sectores, que representan el 9% del PBI y el 20% del empleo total, ya acumulan doce meses operando en niveles sustancialmente inferiores a sus valores normales.

A su vez, este parate sectorial ha tenido efectos significativos en términos de destrucción de empresas, morosidad y pérdida de empleo. En el primer caso, la pérdida neta de empresas ha sido importante en el sector hoteles y restaurantes (4.600 firmas, 18% del total), en el de esparcimiento, deportivos y culturales (800 firmas, 10% del total), y en el de transporte y telecomunicaciones (3.000 firmas, 8% del total), según datos de AFIP. Con varios meses de restricciones por delante, es probable que los problemas de pagos en estos sectores sigan siendo importantes e incluso se profundicen y lleven a cierres adicionales de empresas. En tal sentido, en febrero 2021 el nivel de morosidad en el sector hoteles y restaurantes se ubicó en 15% (calculada en base a los pagos a ARTs), y en esparcimiento y servicios personales lo hizo en un 12%. En términos de empleo, también las caídas han sido significativas. En el cuarto trimestre de 2020, la demanda de trabajo en el sector hoteles y restaurantes se desplomó un 37% a/a, en el de esparcimiento y servicios personales 18% a/a, y en el de transporte y telecomunicaciones 16% a/a.

De este modo, con restricciones por delante, todo indica que el proceso de “normalización” de la economía no será fácil, y la nueva normalidad es probable que sea diferente a la vieja normalidad. De hecho, en el corto plazo, en los sectores más afectados por las restricciones cabe esperar un estrés elevado durante los próximos meses. Hacia delante, lo que se observa en el proceso de normalización post pandemia en países más avanzados -que nos aventajan en aproximadamente seis meses (países básicamente del hemisferio norte que alcanzaron niveles de inmunización importantes por la vacunación y el clima)- es que quedan secuelas importantes en términos de niveles y composición del gasto agregado de las familias y la recuperación de las empresas. Es que la recuperación de las actividades no es inmediata ni total, por lo que tales secuelas deben atenderse.