Aun cuando la tasa de inflación mensual continúe descendiendo en los próximos meses prolongando la caída del 6,7% al 6,0% registrada entre marzo y abril, es probable que el incremento de precios este quebrando la barrera del 60% en la comparación interanual de junio. Sin una respuesta contundente del Gobierno, sin un shock de precios favorable y con la dinámica de precios actual, también luce probable que la tasa de inflación en la segunda mitad del año quiebre el 70% en la medición interanual y hacia fines de año apunte hacia niveles del 80% anual.

De ser así, con esta dinámica y sin reacción del Gobierno, la relación precios – salarios – tarifas y tipo de cambio podría comenzar a levantar vuelo.

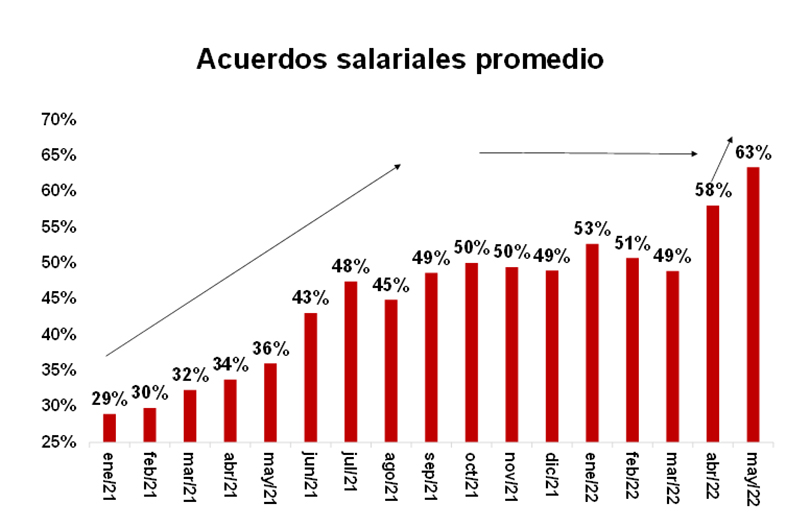

Las demandas salariales que arrancaron a principios del año en torno al 49% -sobre la base de una inflación esperada del 54,8% para 2022 (según el REM del BCRA) y que en la actualidad ya se ubican en 63% con una inflación esperada para el año del 72,6%- continuarán revisándose al alza. Esto, naturalmente, generará un incremento en el costo esperado de reposición de las empresas y condicionará las decisiones de precios hacia delante.

El ajuste tarifario promedio del 37% dic/dic dispuesto por el Gobierno, que se acordó con el FMI sobre la base de una tasa de inflación esperada del 43% dic/dic, quedará extremadamente desactualizado ante una inflación que apunta al 80% dic/dic. Las tarifas estarán cayendo 24% en términos reales para fin de año, acumulando dos años de fuerte caída consecutiva (en 2021 disminuyeron 22% real), con lo cual seguirán atrasándose y el gasto de subsidios económicos continuará aumentando.

El tipo de cambio oficial, aún cuando ya se desliza a una velocidad del 4,1% mensual (60% anualizado), continúa atrasándose y acumula un retraso en términos reales del 4,3% respecto de fines del año pasado y del 3,9% desde la firma del acuerdo con el FMI. Con la política cambiaria vigente y la dinámica inflacionaria actual, el tipo de cambio real apuntaría a registrar un retraso del 21% en 2022 (“punta-punta”), acumulando así dos años de retraso cambiario significativo (el 2021 cerró con una apreciación real cambiaria del 18% “entre puntas”).

Naturalmente, tarifas rezagadas, tipo de cambio más atrasado y demandas salariales crecientes con expectativas de inflación en alza generarán una mayor presión sobre el mercado cambiario y el mercado monetario, tornando al escenario local más inestable.

Perspectivas

En el mercado cambiario, el BCRA apenas pudo comprar dólares por u$s 858 millones en los primeros cinco meses del año, cuando en el mismo período del año anterior había comprado u$s 5.728 M. Casi el 60% de las menores compras obedecieron al fuerte crecimiento de los pagos de energía, que habrían aumentado unos u$s 2.800 millones en dicho período. De modo que, con esta tendencia y dada la estacionalidad del mercado de cambios en la segunda parte del año -ver la sección del mercado de cambios-, las perspectivas no lucen favorables para el resto del año.

En el mercado monetario, es improbable que el exceso de oferta de pesos registrado en lo que va del año -reflejado en una caída real de la cantidad de dinero del 12% sin estacionalidad entre diciembre y abril últimos- se revierta en el futuro próximo. En efecto, el déficit primario (sin rentas) del Gobierno Nacional totalizó $498 miles de millones en los primeros cuatro meses del año, siendo sustancialmente superior al registrado en igual lapso del año pasado ($101 miles de millones). Las tres cuartas partes del deterioro fiscal ($397 miles de millones) fueron explicadas por el fuerte crecimiento del gasto en subsidios económicos, que aumentó en $300 miles de millones. En un contexto de mayor desequilibrio fiscal y escaso financiamiento doméstico, el Tesoro Nacional terminó cubriendo su agujero financiero con emisión de pesos del BCRA por $611 miles de millones entre abril y mayo último, cifra que implicó una expansión de la oferta de base monetaria del orden del 18%.

El lanzamiento del Plan Platita II ($300 miles de millones), junto con los mayores gastos en subsidios económicos, no hacen prever una mejora de la dinámica fiscal en los próximos meses. De modo que, de no mediar un cambio en la política del Gobierno, es probable que el financiamiento monetario al fisco aumente durante los próximos meses ($400 miles de millones esperado en junio) y genere un exceso de pesos en el mercado monetario que pueda provocar una presión cambiaria e inflacionaria adicional.

¿Pax cambiaria? ¿Hasta cuándo?

La reciente estabilidad cambiaria, que permitió prolongar en el primer trimestre de 2022 la recuperación económica del 2021, respondió fundamentalmente al derrumbe de la expectativa de devaluación que generó la decisión del Gobierno de firmar un acuerdo con el FMI y evitar un default con el organismo de crédito.

Si bien en el corto plazo no se espera un fuerte incremento de las tensiones en torno a las negociaciones con el FMI que pueda generar un aumento abrupto de las expectativas de devaluación, lo cierto es que la dinámica de deterioro macroeconómico que se viene observando en lo que va del año no contribuye a un escenario de mayor estabilidad. Esta dinámica de deterioro, más la estacionalidad negativa que se espera para la segunda parte del año en las cuentas fiscales (mayor déficit), en el mercado de cambios (menor liquidación de divisas del año) y en el mercado monetario (más emisión de pesos), más todo ello agravado por el deterioro reciente del mercado de deuda local, la restricción energética, un tipo de cambio más apreciado, tarifas más rezagadas y una menor capacidad de respuesta del Gobierno (con reservas internacionales netas mínimas), no hace más que fogonear el pesimismo sobre el horizonte económico.

Hernán Hirsch

Junio 10 de 2022