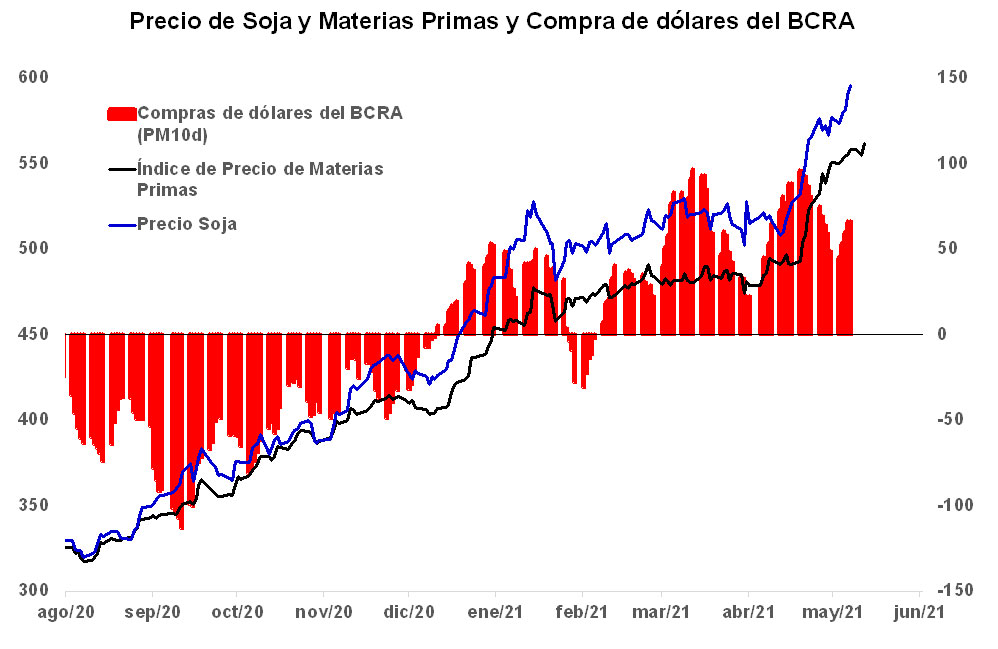

Con el precio de la soja trepando a niveles récord de 600 dólares la tonelada y el resto de los precios de nuestros commodities acompañando, se alivió notoriamente la restricción externa de divisas del país y el mercado de cambios oficial se “dio vuelta”. Tal como puede observarse en el gráfico adjunto, al tipo de cambio fijado por la autoridad monetaria, el Banco Central pasó de ser un fuerte vendedor de dólares en el mercado de cambios oficial a ser un fuerte comprador, lo cual le permitió prolongar la reciente tranquilidad cambiaria.

Como analizamos en el apartado del sector externo, precios de exportaciones muy elevados implican una mayor oferta de divisas del orden de los u$s11,000 millones. Incluso, esta oferta de divisas podría ser aún mayor si la tendencia alcista de los precios de los commodities agrícolas se consolidara, tal como terminó ocurriendo durante un tiempo después de la crisis financiera internacional de 2008/2009. La respuesta de política económica del mundo a la crisis financiera internacional de 2008/2009 y a la fuerte contracción del nivel de actividad fue la aplicación de políticas fiscales y monetarias muy expansivas, que dieron lugar a un escenario de gran liquidez global y fuerte expansión del gasto público que impulsaron la recuperación económica mundial. En la actualidad, la respuesta de política económica a la pandemia son políticas fiscales y monetarias aún más expansivas.

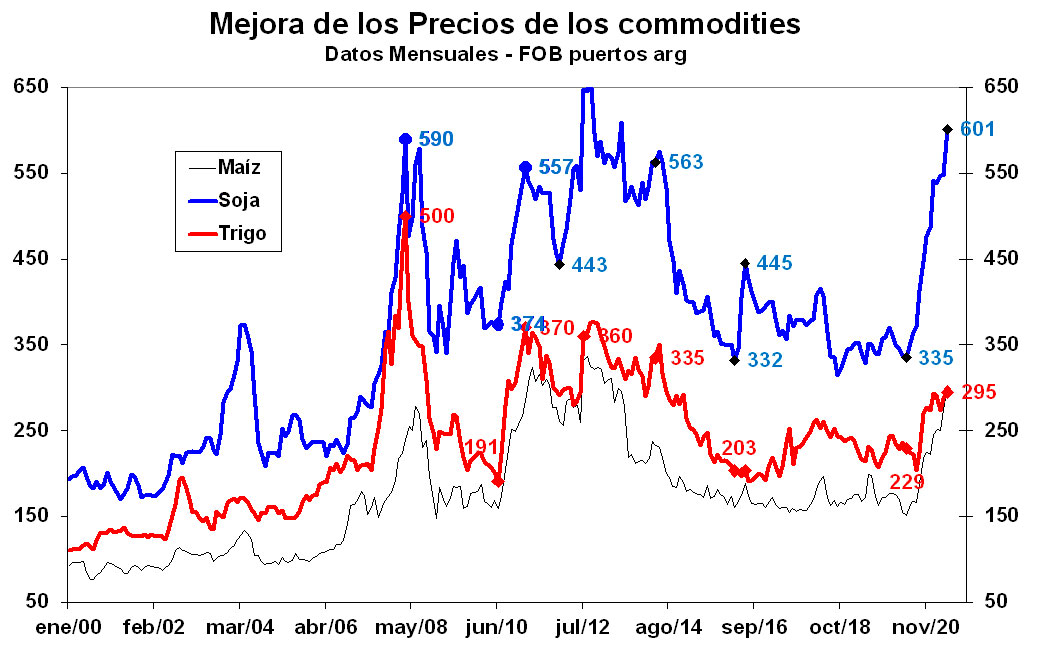

Naturalmente, un aumento semejante de la oferta de dólares local no será neutral para la economía argentina. Aumentos similares en el pasado estuvieron asociados, en general, a fuertes expansiones económicas, como puede verse en el gráfico adjunto.

Los mayores ingresos por exportaciones implicarán una mayor demanda externa que traccionará el nivel de actividad económica y el empleo local, fundamentalmente del campo, produciendo efectos derrames -no totales- sobre el resto de la economía. La elevada presión impositiva -especialmente sobre el campo- hará que el fisco cuente con mayores ingresos y por ende con más espacio para hacer política económica.

La decisión del Gobierno de posponer un acuerdo con el FMI, de “pisar” las tarifas de los servicios públicos y de impulsar una política de obra pública importante, junto a las referencias favorables hacia la política fiscal hiper expansiva de Joe Biden y la fuerte presión de una parte importante del oficialismo para utilizar los DEGs que se recibirán del FMI para financiar las políticas expansivas, no indican señales de austeridad para este año electoral. Previendo entonces un mix de políticas fiscales y monetarias de estímulo del gasto, junto a una política de ancla cambiaria que apunta a moderar las presiones inflacionarias más políticas de restricciones sobre la oferta productiva (por la pandemia) y las importaciones (por la escasez de divisas), cabe esperar una recuperación del nivel de actividad económica moderada en el margen, con elevadísima heterogeneidad sectorial, orientada hacia sectores de menor contacto social, con presiones inflacionarias importantes y apreciación real del peso.

De este modo, esta recuperación tendrá algunas semejanzas con el ciclo económico local que se produjo en la salida de la crisis financiera internacional de 2008/2009, donde la salida también fue liderada por un boom de commodities. Aquí, la experiencia local reciente nos deja algunas lecciones para el escenario local que se perfila. La primera es que los precios de los commodities suelen ser extremadamente volátiles, lo que implica que un país debe estar preparado para navegar “alzas” pero también “bajas” de los precios de las materias primas. La segunda es que precios de commodities tendencialmente elevados son más rareza que certeza. Como señalaba Raúl Prebisch, existe el fenómeno de deterioro de los términos de intercambio de los países poco industrializados, con lo cual cabría esperar una reversión de la suba de los precios de los commodities agrícolas una vez que se normalice el mundo (teniendo en cuenta que el ciclo de commodities de 2008/2009 duró cuatro años). Y, la tercera, es que la experiencia reciente local sobre el boom de precios de 2008/2009 no resultó favorable. La decisión del Gobierno en ese entonces, de apalancar el ciclo económico local -por cuestiones electorales- con políticas expansivas financiadas por los precios de commodities elevados, como si la suba de precios fuera permanente, culminó con precios externos “más normalizados” y, en consecuencia, una economía con una combinación de déficits gemelos (fiscal y externo) y apreciación cambiaria que luego dieron origen al cepo cambiario, con el país ingresando desde entonces en un ciclo de estanflación prolongando y sin financiamiento, actualmente agravado por la pandemia.

Hernán Hirsch,

Mayo 13 de 2021