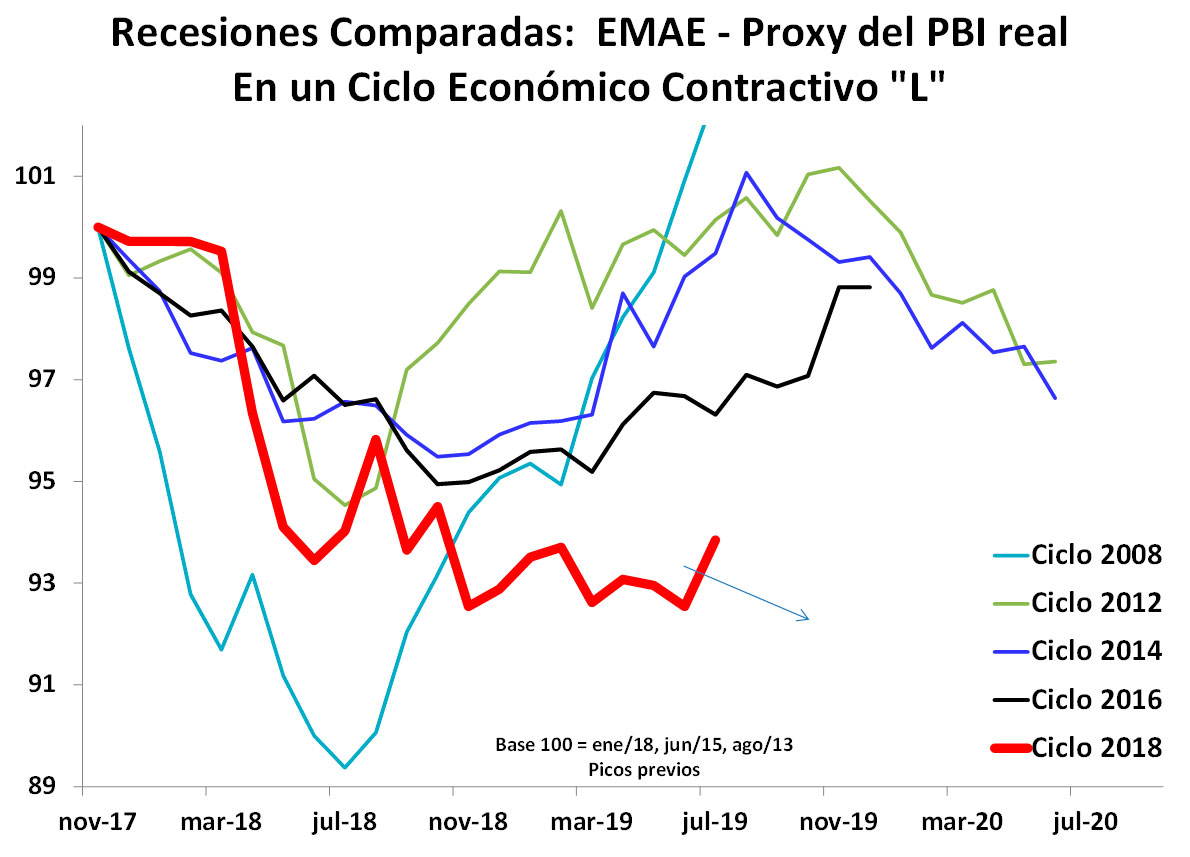

La información de alta frecuencia divulgada estos días muestra claramente el impacto disruptivo del tsunami cambiario y financiero que se produjo en el nivel de actividad económica luego de las elecciones PASO del 11 de agosto. Con el derrumbe de la demanda de activos argentinos, la abrupta devaluación del peso y el corte repentino del financiamiento, el ingreso disponible de las familias se contrajo. Esta contracción, junto con la retracción de la oferta de crédito disponible, determinó una disminución del gasto doméstico en términos generalizados que impactó negativamente en casi todos los sectores, prolongando el actual ciclo contractivo “L”, tal como puede observarse en el gráfico adjunto.

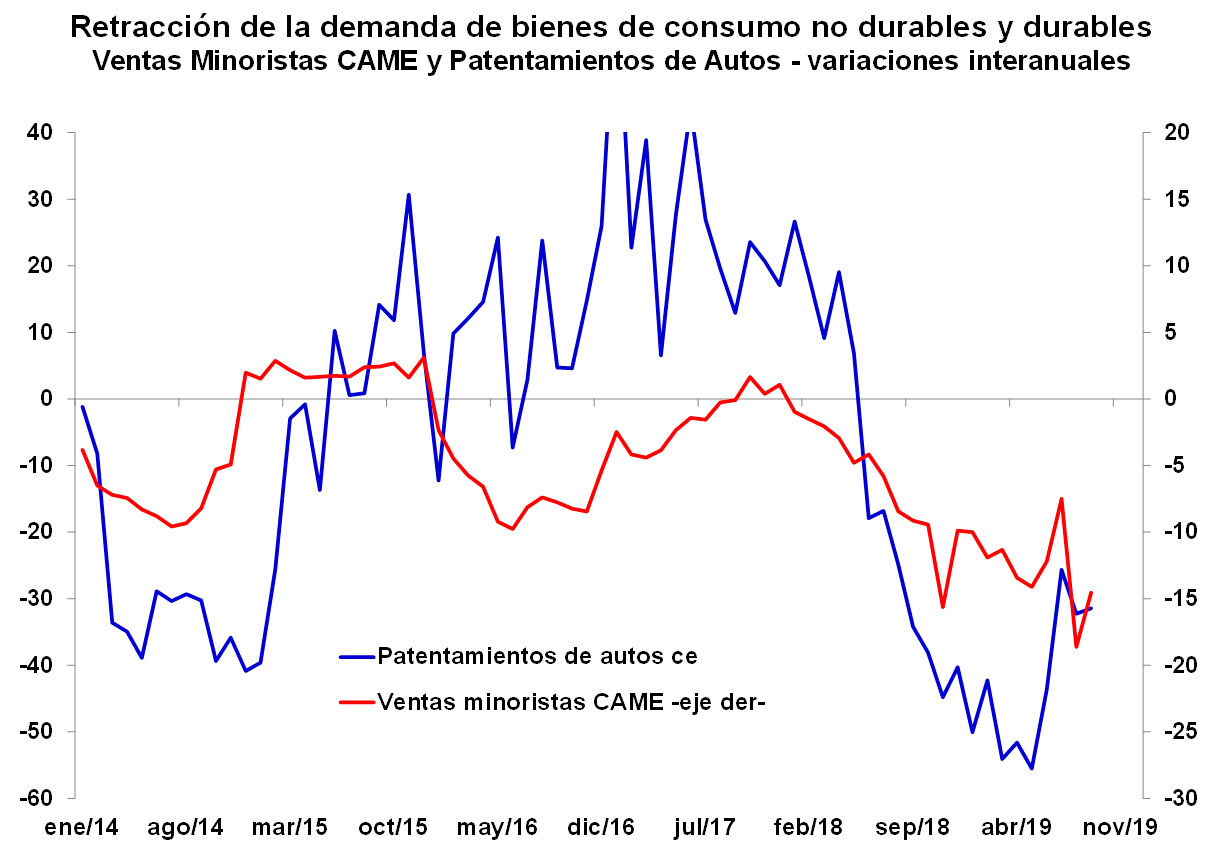

En cuanto al gasto de consumo en bienes no durables, las ventas minoristas relevadas por CAME registraron una caída del 9,9% entre julio y septiembre último en la serie sin estacionalidad, situándose en niveles 14,9% por debajo del mismo período del año anterior y 22,4% respecto de los niveles de septiembre de 2017. El desagregado de ventas minoristas mostró que la caída fue generalizada, registrándose las máximas caídas en los negocios de bazar y regalos (-20,4% a/a), electrodomésticos (-18.4% a/a) y joyería, relojería y bijouterie (-18,5% a/a), con caídas algo “más moderadas” en indumentaria (-10,0% a/a), alimentos y bebidas (-12,8% a/a), neumáticos y repuestos de autos (-12,8% a/a).

En cuanto al gasto de consumo en bienes durables, las ventas de autos y motos experimentaron disminuciones del 28,2% y 34% sin estacionalidad respectivamente entre julio y septiembre último, ubicándose en valores 31,4% y 40,5% por debajo del mismo período del año anterior.

Por último, en cuanto a la demanda de inversión, los despachos de cemento al mercado interno se contrajeron un 15,4% entre julio y septiembre en términos desestacionalizados, situándose 7% por debajo del mismo mes del año anterior. La producción de utilitarios cayó 22,9% entre julio y septiembre. Y las importaciones de bienes de capital disminuyeron 3,1% en agosto, registrando una caída interanual del 32,0%.}

Naturalmente, en este contexto de fuerte retracción generalizada de la demanda doméstica, depreciación del peso y retracción de la oferta de crédito, sólo los sectores más orientados a la demanda externa, como el campo y la minería, registraron una expansión. Los sectores de la industria manufacturera, la construcción, el comercio y servicios públicos continuaron contrayéndose. La producción industrial (EMI-INDEC) registró una caída del 2,8% desestacionalizada entre agosto y julio, quedando un 6,4% por debajo del mismo mes del año pasado. En tanto, los primeros datos de septiembre no muestran señales de recuperación en el sector manufacturero (la producción de autos cae -2,3% contra agosto sin estacionalidad). La actividad de la construcción medida por los despachos de cemento al mercado interno registró una caída 15,4%, como mencionamos más arriba. Y la actividad comercial medida indirectamente a través de las ventas minoristas, la industria y la construcción, entre otros, habría seguido cayendo.

En cuanto a si la economía está saliendo del actual ciclo en “L”, para el resto del año no se prevé una mejora de las condiciones macroeconómicas que permita vislumbrar un piso claro en materia de actividad económica. Incluso, dada la combinación de una transición política prolongada y desgastante con una economía extremadamente vulnerable, no pueden descartarse otros episodios de turbulencia financiera en los próximos meses que puedan producir una retracción del gasto doméstico. En el mientras tanto, cabe esperar que continúe operando el traslado a precios de la fuerte devaluación y la fuerte restricción crediticia imperante, lo cual hará que el ingreso disponible de las familias se mantenga contenido. De este modo, a pesar de las medidas de alivio fiscal y monetario impulsadas por el Gobierno, el escenario más probable es que el gasto agregado continúe reacomodándose hacia la baja y que se sigan viendo niveles de consumo e inversión deprimidos. En cambio, aquellos sectores más ligados al sector externo es probable que continúen mostrando una buena performance, aun cuando la disponibilidad de crédito sea prácticamente nula.