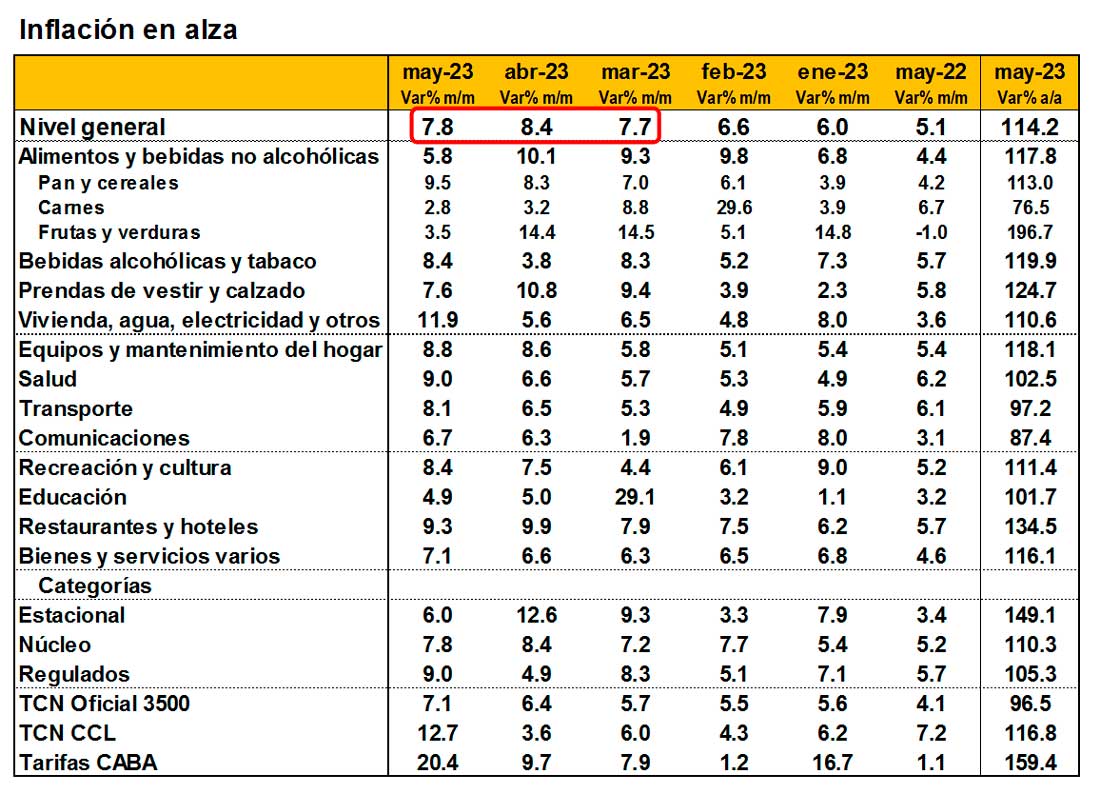

En mayo, la tasa de inflación cayó al 7.8% mensual y, de esta forma, quebró una dinámica alcista que acumuló cinco meses de subas consecutivas, que comenzó con el “piso” de 4.9% de noviembre último y culminó con el 8.4% de abril reciente.

Sin embargo, esta caída no asegura una reversión de la dinámica inflacionaria reciente por varios motivos.

Motivo I: Porque la caída de la tasa de inflación en mayo tuvo factores transitorios. La inflación de los productos estacionales fue apenas 6.0% contra 12.6% en abril. La inflación núcleo si bien disminuyó de 8.4% a 7.8% entre abril y mayo, cuando se corrige el dato de mayo por factores estacionales aumenta al 8.5%.

Motivo II: Porque desde el simple análisis gráfico, se puede observar que desde la salida de la pandemia la tasa de inflación viene mostrando una tendencia alcista, la cual naturalmente está asociada a la política económica adoptada por la actual administración. De hecho, tendencialmente, el actual proceso inflacionario se está verificando “por escalones”. Como se puede observar en el gráfico, la tasa de inflación sale de un primer escalón del 1.8% mensual durante la pandemia a uno del 3.5% entre fines de 2020 y fines de 2021. Luego sube al 5.3% mensual en el primer semestre de 2022, con la salida del ex Ministro Guzmán trepa al 6.2% actual hasta principios de año y, finalmente, con el impacto la sequía se estabilizó en 8.0% mensual en los últimos tres.

En la actualidad, no podemos descartar que se produzca un nuevo salto inflacionario, el cual podría darse por múltiples factores: una devaluación asociada a la necesidad del renovar los vencimientos de deuda con el FMI, un aumento de la brecha cambiaria producto de una caída abrupta y sostenida de la demanda de pesos que haga insostenible la intervención del BCRA para contener los dólares alternativos porque conlleve excesivas ventas de reservas, etc..

Motivo III: Porque desde un enfoque de análisis de política económica no habría razones para prever una caída de la tasa de inflación.

El actual Gobierno ante al dilema entre el objetivo de sostener el nivel de actividad económica o priorizar la estabilidad de precios, siempre ha optado por el primero.

Nunca a lo largo de su gestión el Presidente Fernández optó por resignar crecimiento económico en pos de lograr una menor tasa de inflación. Tampoco ello ocurrió durante la gestión del Ministro Massa y luce improbable que en pleno ciclo electoral el actual Gobierno vaya a cambiar de objetivo de política económica.

Esto, por lo pronto, augura un escenario de corto plazo con sesgo inflacionario, pero con crecientes presiones sectoriales, especialmente aquellos de precios “regulados”, para moderar las subas de precios.

Motivo IV: Porque teniendo en cuenta la solidez de la económica no existirían grandes fundamentos para prever una desaceleración importante de precios. Una economía con reservas netas negativas, con poco financiamiento local y sin financiamiento externo, es muy probable que termine funcionando en base a emisión monetaria, lo que implica un sesgo inflacionario hacia delante con tenencia al alza y riesgo de espiralización. Esto último, básicamente porque la base imponible del impuesto inflacionario se va reduciendo con el tiempo. Conforme aumenta la tasa de inflación, las familias y las empresas demandan menos dinero y esta menor demanda de dinero se traduce en inflación. El problema en este caso es que mientras que el Gobierno mantiene su ritmo de emisión monetaria la cantidad de dinero real va disminuyendo, con lo cual la emisión para financiar al fisco se va convirtiendo en una mayor proporción de la cantidad de dinero real en circulación.

Motivo V: Porque el cambio de Gobierno no augura una mayor estabilidad de precios inicial. De acuerdo a lo que trasciende, el nuevo Gobierno que asuma el 10 de diciembre es probable que opte por impulsar un programa de estabilización que, al menos, deberá incluir una corrección cambiaria. Es que no luce sostenible una dinámica de persistente pérdida de reservas y una economía sin financiamiento externo.

Al respecto, todos los candidatos de Juntos por el Cambio y Javier Milei impulsan o bien la unificación cambiaria o, al menos, una devaluación inicial (para Milei la dolarización es posterior a las reformas económicas que requieren años).

Por ende, cualquier avance en esta dirección augura una tasa de inflación elevada, con una transición que incluirá probablemente variaciones mensuales de precios superiores al 10% mensual para luego converger hacia un escenario de baja inflación.