Parados a hoy y con una probabilidad razonable, no puede asegurarse el final de la crisis política que gatilló la derrota electoral del oficialismo en las PASO y sus consecuencias económicas. De hecho, hoy no existe certeza sobre la continuidad de los principales integrantes del gabinete de ministros del Gobierno, especialmente de aquellos vinculados al área económica, y, todavía más importante, tampoco sobre el rumbo y la política económica que sobrevendrá después de las elecciones. Ni aun cuando hubiera una recuperación electoral del oficialismo.

Sin embargo, si podemos tomar como “dato duro” el elevadísimo nivel de incertidumbre político y económico existente, el Plan “Platita” que se viene anunciado día a día (cuya magnitud se desconoce), el levantamiento de restricciones a la circulación de las personas, y las fragilidades y las restricciones económicas existentes.

Entonces, de no producirse alguna sorpresa, con el Plan “Platita” en la calle y con el levantamiento de restricciones a la circulación de las personas, cabe esperar un push de demanda que, con una oferta más “desconfinada”, debería traducirse en una mejora del nivel de actividad y del empleo en el futuro muy inmediato.

No obstante, este push de demanda (con pesos) también generará en forma paralela un aumento de la presión sobre los precios domésticos, las importaciones y la demanda de activos externos que agravarán los desequilibrios existentes (o sea, los dólares), en un contexto en el cual el Gobierno y el Banco Central enfrentan severas restricciones y fragilidades, esta recuperación luce extremadamente incierta.

Del lado de los dólares, el Gobierno enfrenta dos restricciones importantes. El stock de reservas netas es reducido (u$s7.796 millones, estimado a fin de septiembre) y, dada la dinámica cambiaria actual, pueden tornarse negativas hacia fines de año. Esto limita la capacidad de intervención del BCRA, lo cual muy probablemente lleve a la autoridad monetaria a restringir los pagos al exterior y a imponer regulaciones adicionales sobre los mercados de cambios (oficial y alternativos) para minimizar la pérdida de reservas que produce la política de suave deslizamiento cambiario del oficial, de contención de la brecha cambiaria y de venta de dólares al fisco para el pago de la deuda con organismos internacionales de crédito (ver la sección de mercado de cambios).

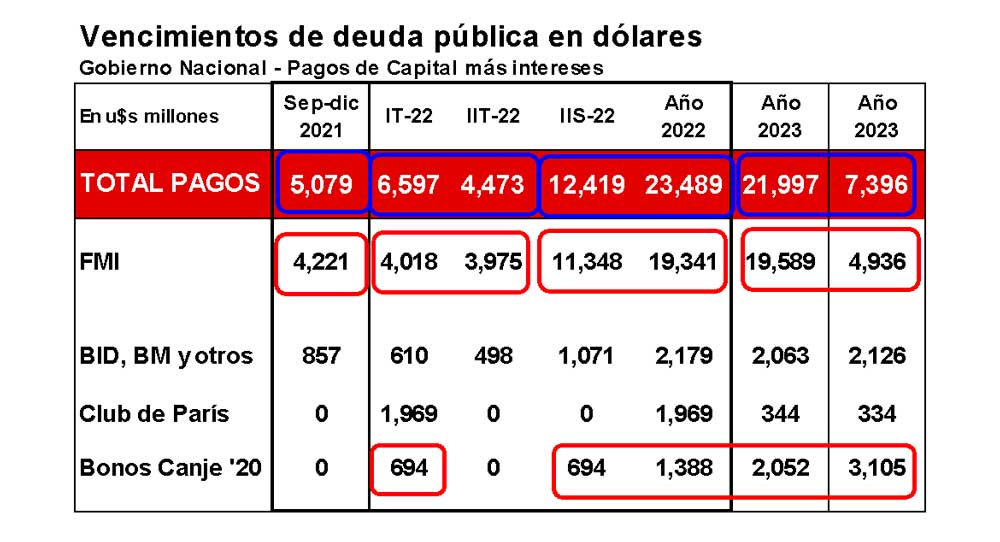

La segunda restricción está dada por los elevados vencimientos de deuda pública en moneda extranjera que hay por delante, fundamentalmente con el FMI, los cuales totalizan u$s5.079 millones entre septiembre y diciembre de 2021 y u$s23.489 millones en 2022. De éstos últimos, unos u$s6.597 millones vencen en el primer trimestre de 2022, u$s4.473 millones en el segundo y u$s12.419 millones en el segundo semestre, montos que lucen impagables con las escasas reservas netas del BCRA.

Del lado de los pesos, el panorama también se presenta muy complejo. El déficit primario del Gobierno Nacional sería del 3,5% del PBI, equivalente a unos $1.500 mil millones, desequilibrio que se financiará con emisión monetaria. El BCRA iniciará el año con stock de pasivos remunerados que totalizarían $4.884 mil millones entre LELIQ y Pases (dependiendo del déficit fiscal de 2021, incluso, podrían ser mayores), donde el pago de intereses a la tasa de interés actual (45,4% de tasa efectiva anual de Leliqs) determinará un inicio de 2022 con una emisión monetaria de $2.216 millones, emisión que representaría el 67% de la base monetaria, una carga de intereses por pasivos remunerados sustancialmente mayor a la de años anteriores (52% en 2020 y 45% en 2019), lo cual hará más complejo el manejo monetario.

El dilema y un escenario de esquina

Este escenario de escasez de dólares, exceso de pesos y falta de financiamiento (agravado por los elevadísimos vencimientos de deuda con el FMI) le impone al Gobierno el dilema entre acordar con el FMI o incurrir en atrasos con el organismo, lo que implicaría iniciar un camino de default en soledad que, incluso, no contribuirá a resolver el problema de los dólares ni de los pesos (recordemos que en los 80s ese camino se hizo acompañado de muchos países de la región).

El acuerdo con el FMI implica un ordenamiento mínimo de las cuentas fiscales, monetarias, cambiarias y financieras que apunten a una normalización macroeconómica del país.

En el plano fiscal-financiero, el FMI exigiría un conjunto de políticas que busquen recuperar la confianza y permitan recobrar el acceso al financiamiento externo, fundamental para repagar la deuda pública en dólares recientemente reestructurada (con deuda), y expandir el mercado de capitales local. Estas políticas requerirían de un sendero de mejora fiscal hasta alcanzar algún nivel de superávit primario que haga que se perciba la deuda pública como sostenible, partiendo de un déficit primario estimado en 3,5% del PBI para 2021.

En el plano monetario, el acuerdo implica convalidar una expansión monetaria acorde con la tasa de inflación prevista en el programa acordado, la cual debería ser sustancialmente menor a la actual. En este caso, la expansión monetaria inercial por el pago de los intereses del elevado stock de LELIQ y Pases más la necesidad de financiamiento del fisco por el equivalente del 130% de la base monetaria a inicios de 2021, imponen no sólo gradualidad (más dificultad) a cualquier pauta desinflacionaria por la que se opte, sino también “hacer mucho más”.

En el plano cambiario, implicará algún cronograma de normalización del mercado oficial, apuntando hacia una unificación cambiaria vía una liberación gradual. Una brecha cambiaria creciente reduce incentivos a liquidar divisas en el mercado de cambios oficial y aumenta la pérdida de reservas, todo lo cual genera más inestabilidad cambiaria y más incertidumbre, que se traduce en remarcaciones de precios “por las dudas” y más pérdida de competitividad.

En cualquier caso, como puede observarse, un acuerdo con el FMI no será expansivo en términos de actividad económica, al menos, en el corto plazo.

Conclusiones, más cerca de tiempos de definiciones

Sin financiamiento externo, con las reservas del BCRA exhaustas y un mercado de capitales doméstico raquítico, todo parecería indicar que la dinámica de la economía argentina apunta a converger hacia una “solución de esquina”. Esto es, como las opciones de política económica ya lucen muy limitadas, es muy probable que la economía argentina se encamine hacia un escenario de ajuste, ya sea “por las buenas” o “por las malas”. En cualquiera de ambos escenarios la realidad parecería imponerse. Estos escenarios implican algún tipo de reacomodamiento en el futuro cercano que, si se aprovechara y si primara la racionalidad económica por encima de las necesidades políticas de corto plazo, existiría la posibilidad de iniciar un nuevo sendero de crecimiento económico. Si, en cambio, no se aprovechara, lo más probable es que la economía argentina continúe entrampada en la dinámica de decadencia estructural de estancamiento con alta inflación y generación de pobres, que la caracterizó durante las últimas décadas.

Hernán Hirsch,

Octubre 12 de 2021