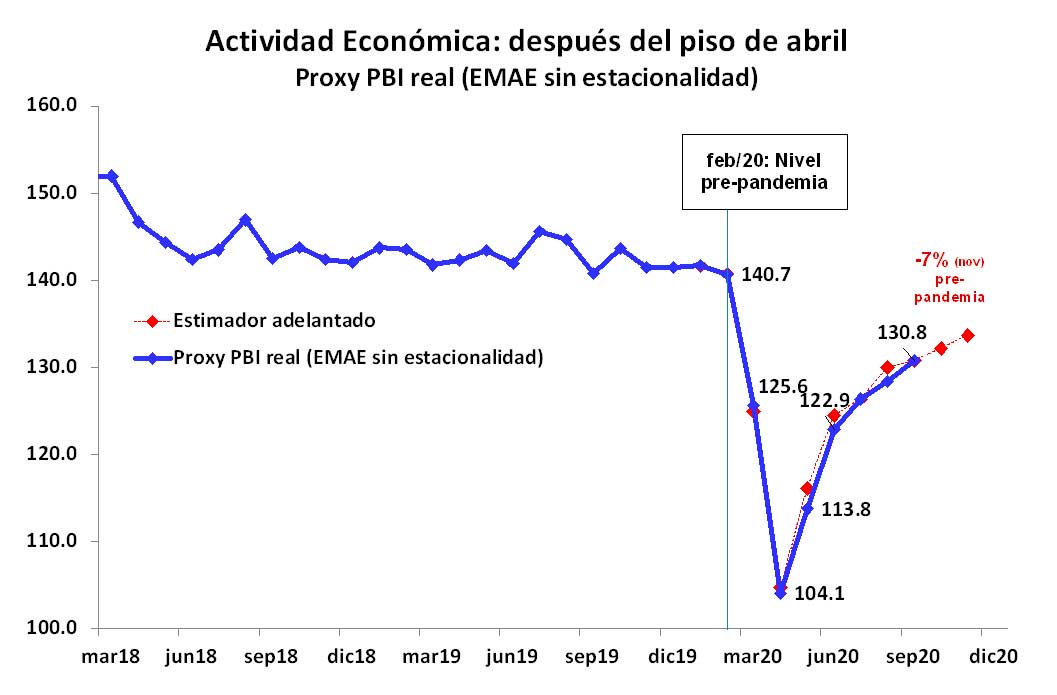

En noviembre, la actividad económica prolongó su dinámica de recuperación tras el derrumbe vertical provocado por la pandemia entre marzo-abril, aunque registrando una desaceleración importante y una enorme heterogeneidad sectorial producto de rubros que todavía se encuentran casi paralizados.

Sobre la base de los indicadores de movilidad de Google y de consumo de energía, que como muestra el gráfico conforman una buena guía del nivel de actividad, el proxy del PBI real habría experimentado en noviembre un crecimiento sin estacionalidad del 1,1% mensual, registrando así la séptima mejora consecutiva desde abril. Esta mejora resultó, sin embargo, ligeramente inferior a la observada en los tres meses previos (1,5% promedio mensual entre octubre y agosto) y, particularmente, muy inferior al ritmo de recuperación registrado entre mayo y julio (6,7% promedio mensual). Con todo, el nivel de actividad de noviembre se estaría ubicando 7% por debajo del valor observado en el primer bimestre del año.

Con información del INDEC disponible al tercer trimestre, los sectores que muestran tasas de crecimiento interanuales positivas son dos de quince: el de electricidad, gas y agua (+4,5% a/a) y el de intermediación financiera (+2,2% a/a). Antes de la pandemia, seis sectores de quince registraban tasas de variación interanual positivas (minería, electricidad, gas y agua, enseñanza, hoteles y restaurantes, servicios empresariales y administración pública).

Por su parte, entre los sectores de menor dinamismo se encuentran los de: hoteles y restaurantes (-60,1% a/a), esparcimiento y servicios personales (-55,4% a/a), construcción (-29,5% a/a), transporte y telecomunicaciones (-21,3%) y pesca (-18,2%, aunque en este caso motivado por conflictos gremiales).

Perspectivas: recuperación y riesgo “se rompe todo”.

Las perspectivas siguen siendo de continuidad del ciclo de recuperación, aunque con elevada heterogeneidad sectorial y con riesgo de recaída importante.

El lento proceso de desconfinamiento social y la reducción de las limitaciones a la circulación que impone la crisis sanitaria debería permitir una recuperación de la producción local y un reacomodamiento del gasto interno. Sin embargo, a pesar de esta recuperación, resulta improbable que la producción local alcance los niveles pre-crisis en el corto plazo en la medida en que subsistan restricciones sanitarias (que encarecen los procesos productivos y restan productividad a la economía) y el nivel de ingresos de las familias sea inferior al pre-crisis (tanto por menor empleo como por menores salarios y beneficios).

De este modo, si se mantuviera el ritmo de recuperación observado en los últimos tres meses, el PBI estaría cayendo 10% en el año, con un nivel de actividad que en el cuarto trimestre se estaría ubicando 6/7% por debajo de igual período del año pasado y que recién hacia mediados de 2021 podría estar retornando a los niveles previos a la pandemia (enero-febrero 2020).

La elevada heterogeneidad sectorial de la recuperación es probable que se prolongue, debido a que en el corto plazo continuará restringido el contacto entre personas y subsistirán limitaciones a la movilidad. Esto limitará la posibilidad de expansión de ciertos sectores e impondrá un desafío mayor para aquellas actividades intensivas en contacto, movilidad y circulación de personas como lo son los sectores turismo, esparcimiento, servicios personales y potencialmente muchos otros (combustibles, construcción e inmobiliario, entre otros).

Por último, el riesgo de recaída del nivel de actividad continuará siendo importante debido a la posibilidad de una devaluación del peso producto de la presión cambiaria que está generando el exceso de pesos existente. La reciente intervención oficial en los mercados de cambios paralelos (MEP y CCL) y la absorción de pesos del BCRA han permitido descomprimir la tensión cambiaria reciente. Sin embargo, en año electoral surgen dudas en cuanto a la sostenibilidad política de la reciente moderación de la política cambiaria, monetaria y fiscal, la cual ha contribuido a estabilizar la brecha cambiaria.