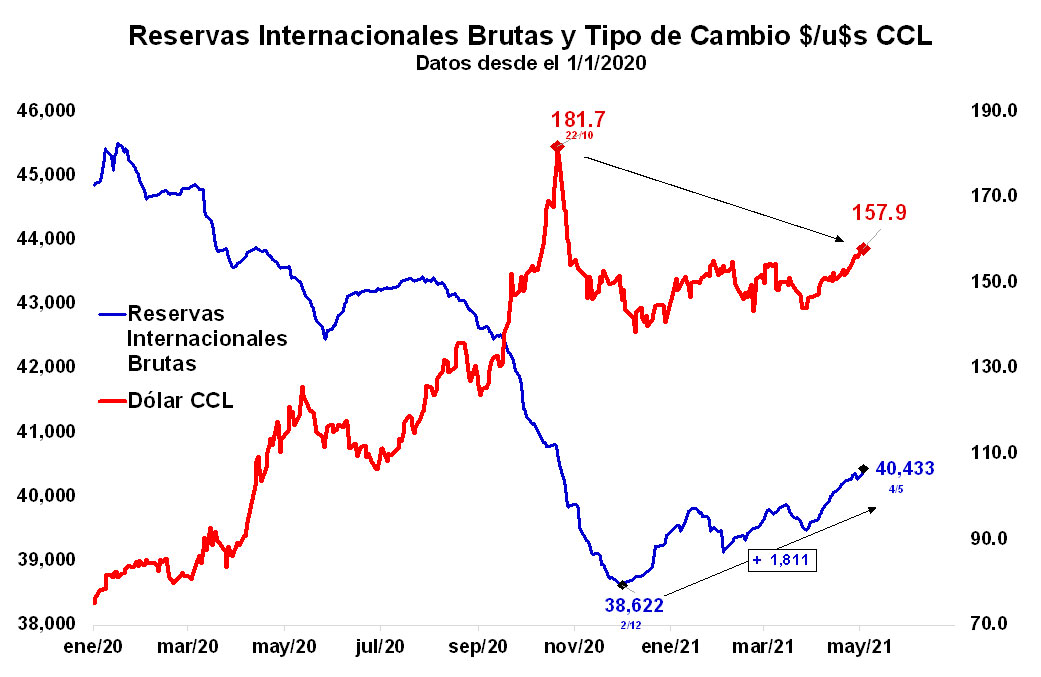

En un contexto de fuerte suba de los precios de nuestras exportaciones, con la soja trepando a valores récord de 600 dólares la tonelada, se incrementó notablemente la oferta de dólares del sector privado y se quebró la dinámica de pérdida de reservas observada en octubre pasado, lográndose una mínima tranquilidad en el mercado de cambios (oficial y financiero). Este quiebre de tendencia también obedeció a la decisión del BCRA de intervenir en el mercado de cambios financiero (CCL y MEP), recalibrar sus políticas monetarias y cambiarias, y endurecer los controles cambiarios.

De esta forma, las reservas internacionales brutas del BCRA aumentaron u$s1.811 millones, llegando a u$s40.263 millones desde el piso alcanzado el 2 de diciembre pasado y revirtiendo parcialmente la caída observada desde principios de 2020, con el dólar CCL disminuyendo de 182$/u$s a 158$/u$s entre el peor momento de la crisis cambiaria del año pasado (22 de octubre) y principios de mayo.

¿Cuán duradera es esta incipiente tranquilidad cambiaria?

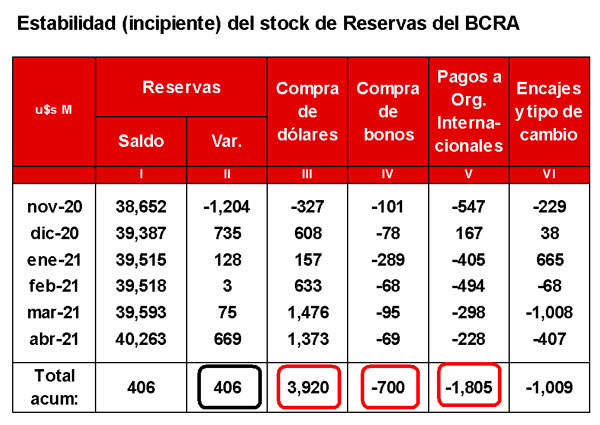

El (ligero) aumento de las reservas internacionales de u$s1.811 millones respondió básicamente a que el Banco Central logró un equilibrio tal en el mercado de cambios que le permitió comprar los dólares necesarios en el mercado oficial (u$s3.920 millones desde noviembre pasado) para financiar:

- Los pagos de deuda externa del Gobierno Nacional con los organismos internacionales de crédito (u$s1.805 millones) y evitar una situación de estrés financiero mayor.

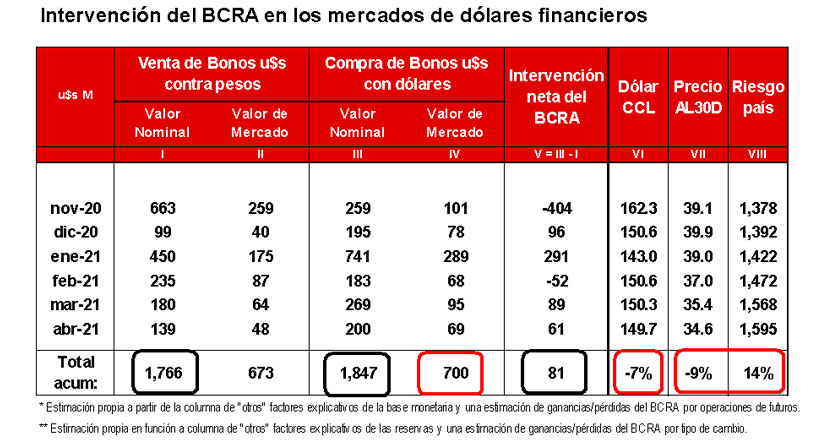

- Su política de intervención en el mercado de cambios financiero (CCL y MEP) para reducir la brecha cambiaria, lo cual implicó un gasto en reservas (u$s700 millones) en la recompra de bonos en dólares y, con ello, evitar una devaluación desordenada del peso.

- Fortalecer mínimamente su stock de reservas internacionales brutas en precisamente u$s1,811 millones.

En efecto, el mercado de cambios oficial registró un equilibrio tal que implicó un exceso de oferta de dólares de u$s2.266 millones en el primer trimestre del año, el cual fue comprado en su totalidad por el BCRA. Este exceso de oferta de dólares resultó sustancialmente mayor al observado en igual período del año anterior (u$s659 millones), principalmente por:

- La fuerte suba de los precios de las exportaciones, con una soja que trepó de 344 a 550 dólares la tonelada entre marzo 2020 y marzo 2021. Esta suba de precios explicó casi la mitad del aumento de u$s3.762 millones de los ingresos por exportaciones. De hecho, sin esta suba el BCRA hubiera comprado en el mercado de cambios oficial sólo u$s573 millones y no los u$s2.266 millones que compró en el primer trimestre del año.

- Las políticas de recalibración monetaria y cambiaria y de intervención en el mercado de cambios financiero que, al reducir el ritmo de devaluación del dólar del 45/50% al 20% desde fines de marzo último, fijó una pauta de devaluación del peso claramente inferior a la tasa de interés (20% versus 40%). Este nuevo diferencial de rendimientos entre dólar y tasa estimuló a los exportadores a adelantar sus ventas externas, ya que les era más rentable liquidar divisas ahora y colocar fondos a plazo fijo en lugar de esperar. Comportamiento que se profundizó con la caída de la expectativa de devaluación que generó la reducción de la brecha cambiaria inducida por el BCRA.

- El endurecimiento del control de cambios del BCRA sobre las operaciones de comercio exterior, la compra de dólares para atesoramiento y para el pago de deudas -ver cuadro adjunto-, que mantuvo contenida la demanda de dólares del sector privado.

Con estos recursos, más desembolsos de organismos internacionales, el BCRA financió parte del pago de deuda pública del Tesoro, que totalizó u$s1,425 millones en el primer cuatrimestre. Unos u$s456 millones se pagaron con desembolsos de organismos internacionales, y los u$s969 millones restantes fueron cubiertos con reservas del BCRA.

A su vez, con esos dólares comprados en el mercado de cambios oficial, el BCRA también financió la política de intervención en el mercado de cambios financiero y redujo la brecha cambiaria del 110% al 60%, que alcanzó el valor buscado por el ministro de Economía (50/60%). Sin embargo, esta política le “costó” al BCRA una pérdida de reservas de u$s700 millones desde noviembre pasado por la compra de bonos en dólares (AL30). El mayor costo de esta política se habría producido entre noviembre de 2020 y enero 2021 (u$s468 millones), siendo menor en febrero (u$s68 millones), marzo (u$s65 millones) y abril (u$s69 millones), muy probablemente por la mayor oferta de dólares ingresada en los mercados CCL o MEP producto del ingreso de fondos para hacer frente al pago del impuesto a la riqueza (u$s650 millones monto máximo estimado).

Perspectivas

La dinámica cambiaria del primer cuatrimestre del año sugiere que la estabilidad de las reservas, como también del mercado de cambios y hasta del mercado de bonos, dependerá crucialmente de que el BCRA pueda mantener la política de compra de dólares en el mercado oficial para financiar el pago de deuda pública y la política de intervención para contener la brecha cambiaria.

De un análisis cualitativo, todo indica que en lo que resta del año operarán fuerzas contrapuestas de manera creciente. De un lado, es probable que los precios de commodities mantengan una tendencia alcista. Al cierre de este Informe, la soja se ubicaba en torno a los 600 dólares la tonelada, implicando u$s11,000 millones de mayor oferta de divisas entre 2020 y 2021. Sin embargo, del otro lado, conforme transcurran los meses veremos:

- Un cronograma cada vez más exigente de vencimientos de deuda pública que impondrá una presión creciente sobre las reservas del BCRA -ya sea porque se paguen o por la incertidumbre sobre el pago- (vencen u$s2.400 millones a fin de mayo con el Club de París y dos cuotas por u$s2.300 millones con el FMI a fin de septiembre y diciembre).

- Un incremento del financiamiento monetario al fisco. Según el Presupuesto, el BCRA emitiría pesos para el fisco por el equivalente a unos u$s8.000 millones en 2021, lo cual podría generar una presión alcista sobre el mercado de cambios oficial y MEP y CCL.

- Una menor la liquidación de divisas del agro por una caída estacional. Entre mayo y septiembre de cada año suele producirse una caída estacional de entre u$s1.000 millones a 2.000 millones.

- Un menor ingreso de fondos para cancelar el impuesto a la riqueza que restará oferta de dólares en el mercado de cambios financiero (se reduciría de un máximo de u$s650 millones a u$s150 millones por mes hasta septiembre).

- Un aumento del ruido político por la incertidumbre electoral que podría aumentar la demanda de dólares.

- Una dinámica de apreciación real cambiaria que podría generar una mayor expectativa de devaluación del peso e incrementar la demanda de dólares.

Ciertamente el BCRA contará inicialmente con un poder de fuego importante para intervenir y estabilizar los mercados de cambios. Desde el peor momento de la crisis cambiaria de 2020, el BCRA redujo su posición de futuros de u$s5.700 millones a u$s1.600 millones en febrero 2021 (último dato disponible), incrementó su tenencia de reservas internacionales netas en u$s2.000 millones y, muy probablemente, contará con un refuerzo extra de reservas internacionales de u$s4.350 millones por la ampliación de DEGs que se espera realice el FMI alrededor de octubre próximo.