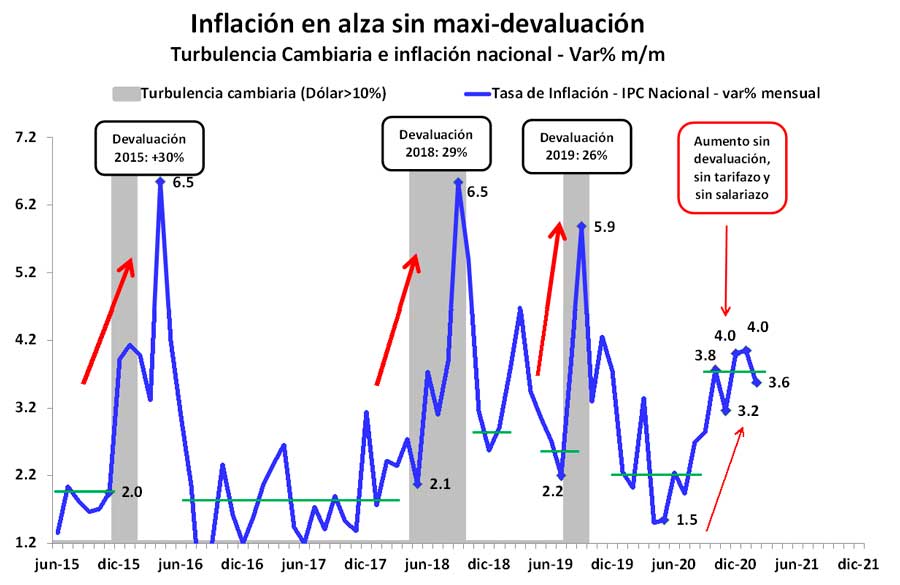

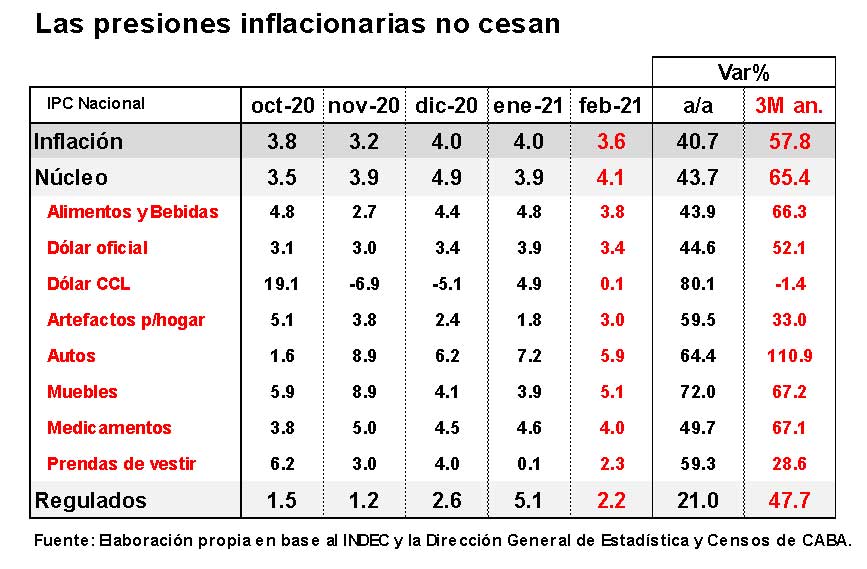

La tasa de inflación de febrero se ubicó en el 3,6% mensual, aún sin que mediara un golpe cambiario, tarifario y/o salarial, tal como ocurrió durante el ciclo 2018-2019. Mantiene así niveles elevados por quinto mes consecutivo, reflejando una inflación con persistencia en valores altos, con los precios corriendo a una velocidad del 55% anualizada desde septiembre.

A su vez, esta tasa de inflación presenta tres tendencias preocupantes: una inflación núcleo que escaló al 4,3% mensual en los últimos tres meses, una inflación de alimentos acelerada también en el 4,3% mensual en el mismo período y una falla del ancla cambiaria, ya que, a pesar de controles de precios, la inflación mayorista trepó al 6,0% en febrero último, alcanzando el nivel más alto desde agosto de 2019.

En este contexto, el Gobierno decidió por jugar la carta cambiaria, moderando el ritmo de depreciación del peso, y por profundizar la política de control de precios, creando el SIPRE, el sistema de monitoreo de precios y stocks. El dólar cerraría marzo con una suba del 2,7% mensual, o sea, a un ritmo claramente inferior al de los meses previos: 3,4% en febrero y 3,9% en enero.

Sin embargo, la información de precios adelantada relativa a ese mes y los ajustes previstos para abril no permitirían ser optimistas en el cortísimo plazo. Si, tal como adelantan los relevamientos de precios diarios privados, la inflación se sitúa en torno al 4% en marzo y al 3,8% en abril próximo, los precios estarán aumentando un 16,3% en los primeros cuatro meses, con lo cual para poder cumplir con el pronóstico inflacionario del Gobierno de 29% para 2021, la inflación deberá descender al 1,3% promedio mensual en lo que resta del año.

Ahora bien, ¿es posible una moderación de precios semejante?

Para encontrar niveles de inflación similares al 1,3% promedio mensual durante ocho meses consecutivos hay que remontarse al: (i) 2009, cuando la economía recibió el impacto deflacionario de la crisis financiera internacional; o (ii) un poco antes, al período 2003-2007, cuando la economía con superávit gemelos (fiscal y externo) todavía conservaba cierto orden macroeconómico; o (iii) si se quiere ir más atrás en el tiempo, a los 90s durante la Convertibilidad. Todos escenarios muy diferentes al actual.

Hacia dónde vamos

Una política de desinflación que busque asegurar su éxito requiere de cuatro ingredientes claves: (i) la decisión política firme de establecer como objetivo prioritario el logro de una reducción de la tasa de inflación; (ii) la instrumentación de políticas monetarias y fiscales acordes con el objetivo de reducción de la tasa de inflación buscada; (iii) la aplicación de políticas de ingresos que apunten a quebrar la inercia inflacionaria y el alza de las expectativas inflacionarias, de forma tal que faciliten el alineamiento de la relación precios-salarios-tipo de cambios; y (iv) una dosis razonable de credibilidad en las autoridades que permita aceitar el proceso desinflacionario, de forma tal que ayude a alinear las decisiones de las familias y empresas sobre precios, salarios, tipo de cambio y precios claves con el logro de la pauta inflacionaria fijada por el Gobierno.

En un año de elecciones, donde el objetivo electoral del Gobierno muy probablemente primará sobre otros -con riesgo elevado de una nueva ola de la pandemia, con incentivos a maximizar el nivel de actividad económica y partiendo de niveles bajos de credibilidad-, todo hace prever que la inflación no será un objetivo prioritario de las autoridades, y que no habrá mucha moderación de las políticas monetarias y fiscales. Considerando, además, la escasa credibilidad de las autoridades para afectar expectativas, todo hace prever un mix de políticas monetarias y fiscales con sesgo expansivo, lo cual impondrá una presión inflacionaria importante. Este mix, que tendrá un claro sesgo pro-reactivación y pro-inflación, es muy probable que lleve a compensar los efectos inflacionarios no deseados de tales políticas, compensándolas con políticas de intervención que podrían hacer que las autoridades hagan abuso del resto de instrumentos “no tradicionales”. Esto es, una mayor intervención estatal, que se reflejará en un endurecimiento de la política de precios, y en más retraso cambiario y tarifario.