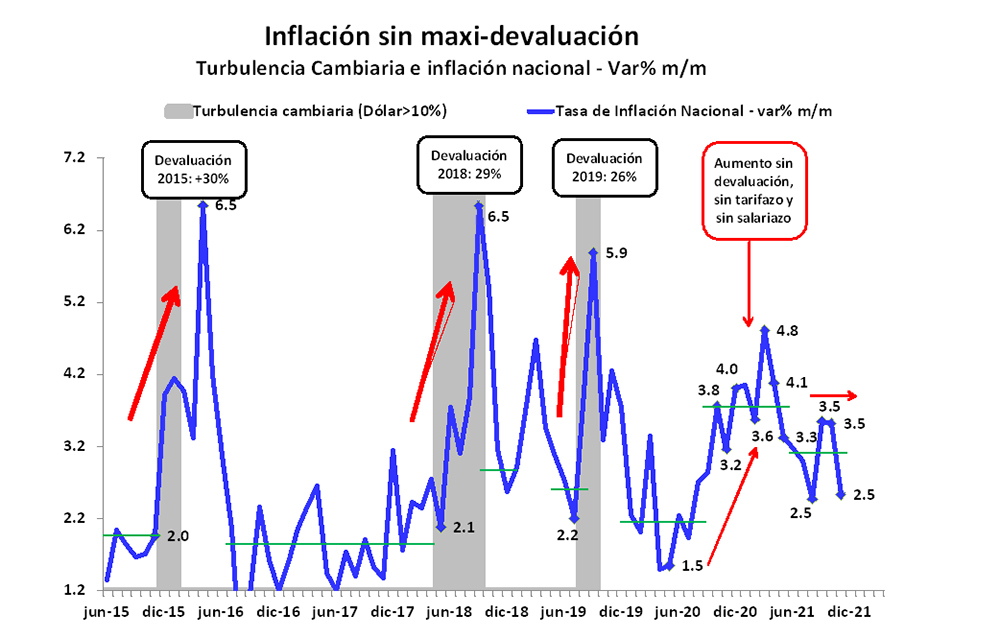

La tasa de inflación mensual disminuyó al 2,5% en noviembre, registrando una caída importante con respecto del mes anterior (3,5%) y ubicándose así en el nivel más bajo desde julio de 2020, tal como se observa en el gráfico adjunto. De esta forma, con este dato el nivel general de precios se movió a una velocidad interanual del 51,2% a/a.

Esta reducción de la tasa de inflación mensual puede adjudicarse fundamentalmente a tres factores. Primero, a una marcada moderación de los precios estacionales, los cuales se mantuvieron prácticamente planchados en el mes al experimentar un aumento de apenas 0,5%, cuando en el mes anterior habían registrado una suba muy significativa (8,1%). En este comportamiento de los precios estacionales puede destacarse la caída de los precios de las verduras (-11,8%), sobre las cuales tuvo una gran incidencia la caída del precio del tomate (-33,6%), y el bajo incremento de las frutas (1,2%).

Segundo, a la política de administración de precios llevada adelante por el Gobierno, que amplió el programa Precios Cuidados a más productos luego de la asunción del nuevo Secretario de Comercio. De representar un 4,8% del total de la canasta de precios relevada por el INDEC en la Región del Gran Buenos Aires entre enero y septiembre de 2021, en octubre ascendió al 7,3%, y en noviembre trepó al 13,1%. El impacto de esta política se notó claramente en el rubro de lácteos, cuyos precios cayeron 0,6% en el mes, con el 55,1% de los productos del rubro relevados dentro de la canasta de precios de Precios Cuidados en noviembre mientras que en octubre alcanzaba al 13,5% de los productos del rubro y entre enero y septiembre apenas promedió el 0,7%.

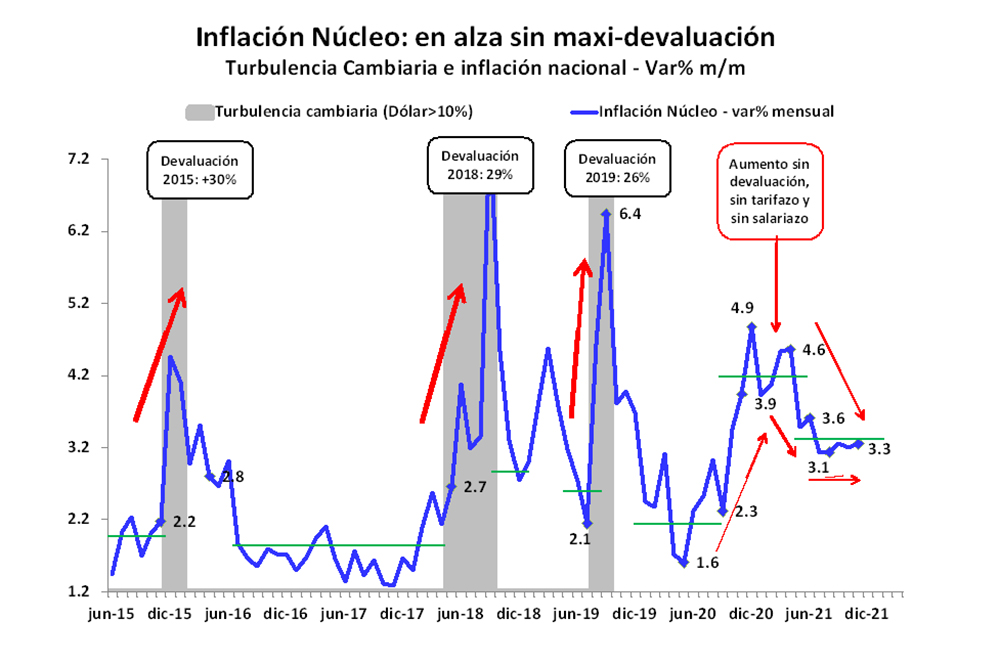

Y, tercero, a la política de ancla cambiaria y tarifaria que, a un costo cuasifiscal y fiscal creciente, está conteniendo la nominalización al alza de los precios. Aun así, a pesar de la aplicación de estas anclas, las presiones inflacionarias no descendieron. De hecho, si excluimos el comportamiento de los precios estacionales y de los precios regulados del índice general de precios, se puede advertir que la reducción de la inflación de noviembre desaparece. En efecto, al tomar el índice de precios núcleo -que excluye ambos componentes-, la variación fue de 3,3% mensual, o sea, en niveles similares a los registrados en promedio en lo que va del año (3,6%), manteniéndose así, por decimocuarto mes consecutivo, en valores superiores al 3% mensual, con los precios “núcleo” corriendo a una velocidad interanual del 55,5% a/a y mostrando dos características del actual proceso inflacionario.

Característica I: Existe un componente de inflación inercial e indexatorio. Este componente esta caracterizado por una tasa de inflación que muestra persistencia en un rango del 3,2/4,1% en el tiempo que, al tornarse habitual, pasa a incorporarse el proceso de formación de las expectativas de inflación de las familias y empresas, que toman decisiones de precios y salarios en función a la experiencia pasada. Este comportamiento se refleja en el gráfico adjunto, donde la línea azul muestra que la variabilidad en los aumentos de precios disminuye con el tiempo, lo cual indica que las decisiones de precios de las empresas y familias tienden a coordinar cada vez más hacia a un mismo valor.

Característica II: Exhibe un agotamiento del ancla cambiaria y tarifaria. Estas anclas vienen actuando como tales desde 2019 a partir del control de cambios y el congelamiento de tarifas dispuesto en ese entonces. Si bien bajo un enfoque básico histórico no existiría un retraso cambiario significativo en la actualidad (el tipo de cambio real de diciembre se ubicaría 5% por debajo del promedio 1998-2021), sí existiría un retraso tarifario importante (reflejado en un costo fiscal de 3,1% del PBI en 2021), cuya resolución impondría una presión inflacionaria alcista.

Perspectivas

En el cortísimo plazo, con el Gobierno buscando renovar y ampliar los acuerdos de precios a más sectores y con continuidad de la política cambiaria y tarifaria de suave deslizamiento, luce improbable que la tasa de inflación pegue un salto brusco en el futuro muy inmediato.

En un plazo ligeramente mayor, sin embargo, el escenario de precios se torna extremadamente incierto. Como venimos señalando en informes anteriores, la política desinflacionaria actual de ancla cambiaria y tarifaria no es sostenible de manera indefinida en el tiempo. En particular, al incluir precios “pisados”, desequilibrios macroeconómicos importantes, pérdida del stock de reservas, una política económica que no es compatible con un escenario de una mayor estabilidad de precios y con intenciones de avanzar en un acuerdo con el FMI.

En tal sentido, conforme el Gobierno avance en un acuerdo con el FMI (o busque darle sostenibilidad a la política económica actual) cabe esperar que estas anclas antiinflacionarias busquen ser reemplazadas por otras alternativas (¿monetaria, fiscal, expectativas, acuerdo de precios-salarios?). Sin embargo, dada la menor fortaleza relativa de estas últimas, la necesidad de algún ajuste de precios relativos al alza (tarifas) y la expansión monetaria prevista en el corto plazo, se considera improbable esperar una baja de la tasa de inflación en los próximos meses.