Por un lado, la dinámica exportadora reciente de la Argentina muestra el siguiente patrón:

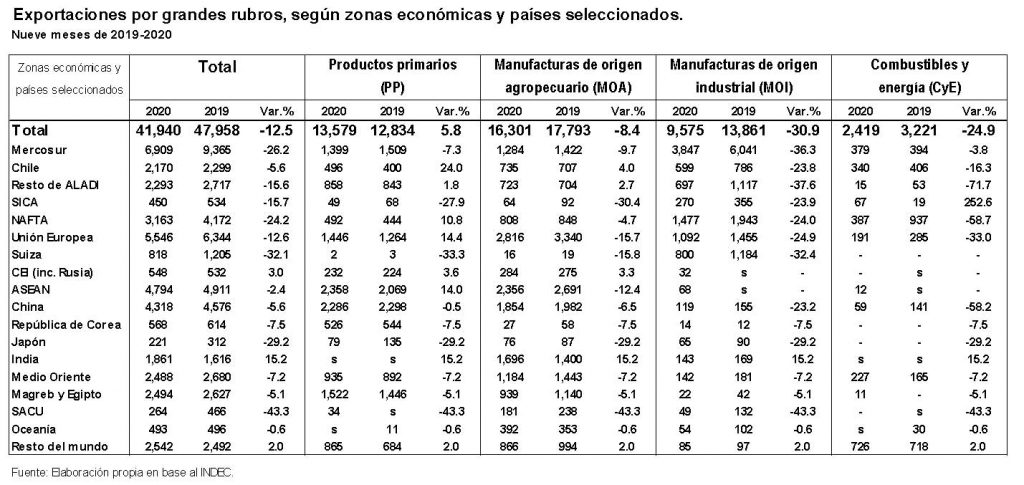

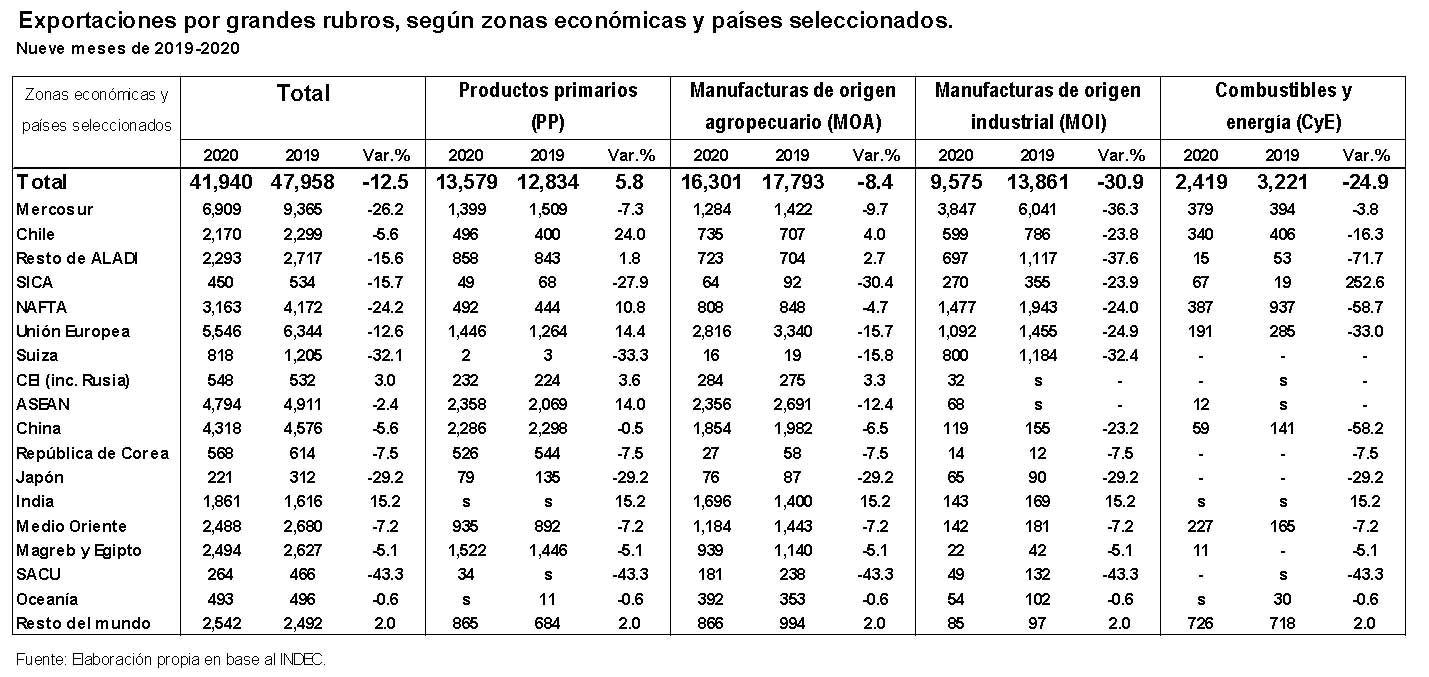

- Las exportaciones registraron una caída interanual del 12,5% en los primeros nueve meses del año, totalizando u$s41,940 millones, producto fundamentalmente del impacto contractivo de la pandemia sobre el comercio mundial.

- Desagregando por tipo de bienes, esa caída interanual del 12,5% respondió a las menores ventas al exterior de manufacturas de origen agropecuaria (-8,5%), de manufacturas de origen industrial (-31,1%) y de combustibles (-24,4%). Sin embargo, las ventas de productos primarios aumentaron (+4,8%).

- Desagregando por tipo de mercado, la contracción de las exportaciones en esos nueve meses respondió a la menor demanda del Mercosur (-26,2%), del Nafta (-24,2%) y de la Unión Europea (-12,6%). En tanto, esta caída de las exportaciones no fue mayor debido a que casi se mantuvo la demanda de nuestros productos de por parte de China (-5,6%) y de los países del ASEAN (-2,4%).

- Desagregando por mercado y tipo de bien, las exportaciones que más caen son las de manufacturas de origen industrial y destinadas al Mercosur (-36,3%), Unión Europea (-24,9%) y China (-23,2%).

Por el otro lado, la dinámica de comercio mundial muestra el siguiente comportamiento:

- Una fuerte retracción inicial del comercio mundial producto del impacto de la pandemia seguida de una incipiente recuperación, donde:

- Los países que más productos demandan del exterior (o sea, que más están importando) son China, Turquía y los escandinavos.

- Los países que más productos ofrecen al exterior (o sea, los que más están exportando) son muchos de la Unión Europea.

Hacia dónde vamos: una extrapolación sencilla

Las proyecciones macroeconómicas del FMI, como también de diversos organismos internacionales, indican que la recuperación económica estará liderada principalmente por la economía china, la cual ha sido de las más resilientes a la pandemia y estará registrando una de las recuperaciones económicas más importantes en la salida de la misma. Esto incluso también se verificaría en términos de compras externas de China (suba de sus importaciones), lo cual implicará mayores oportunidades de exportación para el resto de los países del mundo.

Según el FMI, el nivel de PBI proyectado para 2021 estará mostrando a la economía china con un nivel de actividad que estará 10,2% por encima de su nivel de 2019, mientras que las importaciones estarán ubicándose 15% por arriba de ese año.

Sin cambios de dirección de comercio y sin considerar otros factores, esta recuperación de la economía global implicará una mayor demanda de nuestros productos, que muy probablemente estará orientada mayormente hacia productos primarios, consolidando y profundizando la tendencia previa.

De este modo, con un comercio con China basado en las exportaciones de productos primarios (y escasos productos procesados), el escenario de recuperación de la economía global determina un impulso local no menor para nuestras exportaciones, ya que uno de nuestros principales clientes estará mostrando un dinamismo importante, pero también con sesgo de inserción internacional exportadora más primarizado.