La toma de decisiones bajo riesgo implica el conocimiento ex ante de la distribución de probabilidades. O sea, menos técnicamente, tener una noción de cómo se pueden mover los precios de los activos. Y, más técnicamente, ello significa conocer la media, varianza y covarianza de los precios de los activos, lo cual permite contar con referencias confiables para fijar precios y tomar decisiones.

La aparición del Covid-19 y la velocidad de propagación del virus implican una ruptura del escenario de riesgo y el ingreso a un escenario de incertidumbre total, donde no se conoce la distribución de probabilidades. Es decir, no se sabe qué va a pasar. Quedan indeterminadas la media, la varianza y la covarianza de los precios de los activos y aquellos escenarios más extremos se perciben como más alcanzables. No se descarta nada. Y, naturalmente, esto torna más difícil valuar los precios de los activos y armar porfolios de inversión (hasta las coberturas se tornan inciertas), con lo cual la toma de decisiones bajo la forma usual se torna casi imposible.

El problema es que la distribución correcta de probabilidades puede obtenerse ex post, una vez conocido el Covid-19 y sus efectos. En este proceso de aprendizaje, los inversores irán mejorando su capacidad para valuar activos. Esto debería reducir la volatilidad de los precios y en algún momento debería iniciarse un proceso de recuperación financiera.

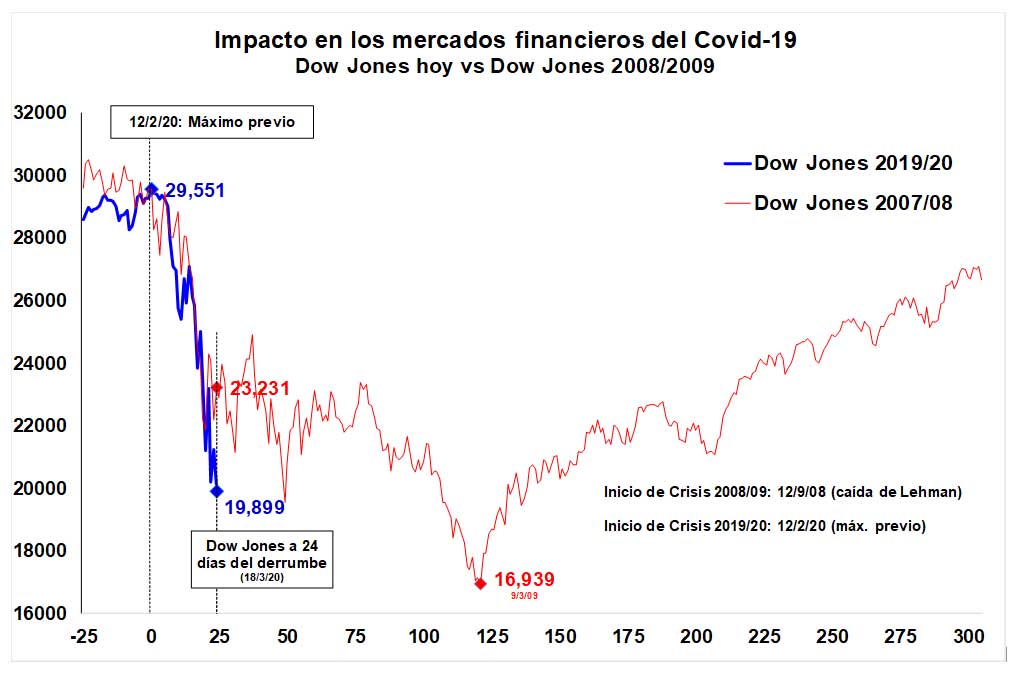

El punto de inflexión de la crisis luce difícil determinar. Dependerá fundamentalmente de dos factores. Primero, de la virulencia del virus, la aparición de una vacuna y cómo los países del mundo administren la crisis sanitaria (donde la coordinación global luce clave). Y, segundo, de que la actual corrección financiera no provoque algún efecto disruptivo importante o a gran escala que acelere la caída de los precios de los activos financieros (algún «Lehman» o «LTCM», el banco y el fondo de inversión de EE.UU. que, apalancados en extremo, quebraron).

Desde la crisis financiera internacional de 2008/2009 las principales autoridades económicas mundiales han mostrado una gran vocación por preservar el statu quo global. Esto es, la decisión por preservar el nivel de actividad económica y financiera, impulsando las políticas fiscales y monetarias que fueran necesarias. Es improbable que esta crisis sea una excepción, aún cuando seguramente deban absorber en forma directa algunos «Lehman» o «LTCM», para evitar disrupciones severas.

Si, como señalan muchos especialistas, todos los virus tienen duración limitada, una vez que se aflojen las restricciones a la movilidad deberíamos ver el inicio de una recuperación en el nivel de actividad económica. Sin embargo, como venimos señalando, conforme estemos en el período de propagación del virus y en un proceso de incremento de restricciones de movilidad, luce difícil prever un piso para la actividad económica y financiera. Más aún, con los mercados financieros en caída libre. Nuevamente, la recomendación es cautela.