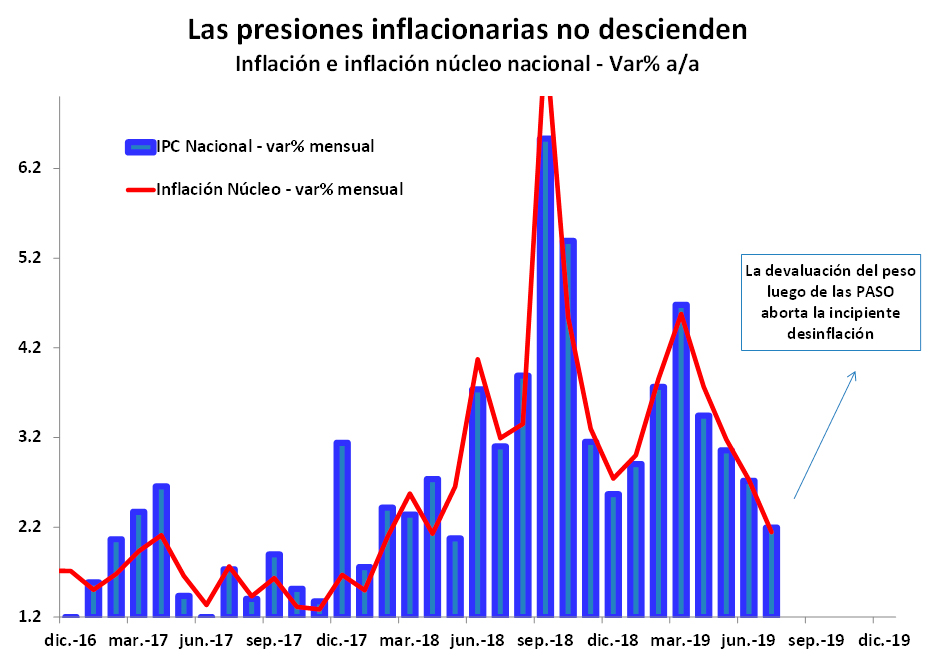

Con una magadevaluación instantánea del peso del 23% el día posterior a las PASO y una estabilidad cambiaria precaria en torno a los $57, está claro que se quebró en forma abrupta la dinámica de incipiente desinflación que se observó entre marzo y julio últimos, con una inflación que disminuyó del 4,7% a 2,2% mensual.

Los relevamientos diarios de precios son indicativos de una inflación que podría ubicarse entre 3,5/4,5% mensual en agosto, dejando un arrastre elevado para septiembre (en torno del 5%), aún a pesar de las políticas de contención de precios impulsadas por el Gobierno, que incluyeron el congelamiento de los combustibles y la eliminación del IVA a los productos de la canasta básica, medidas que se suman al congelamiento de tarifas que ya regía desde mayo último y el fortalecimiento del programa de precios cuidados con precios esenciales.

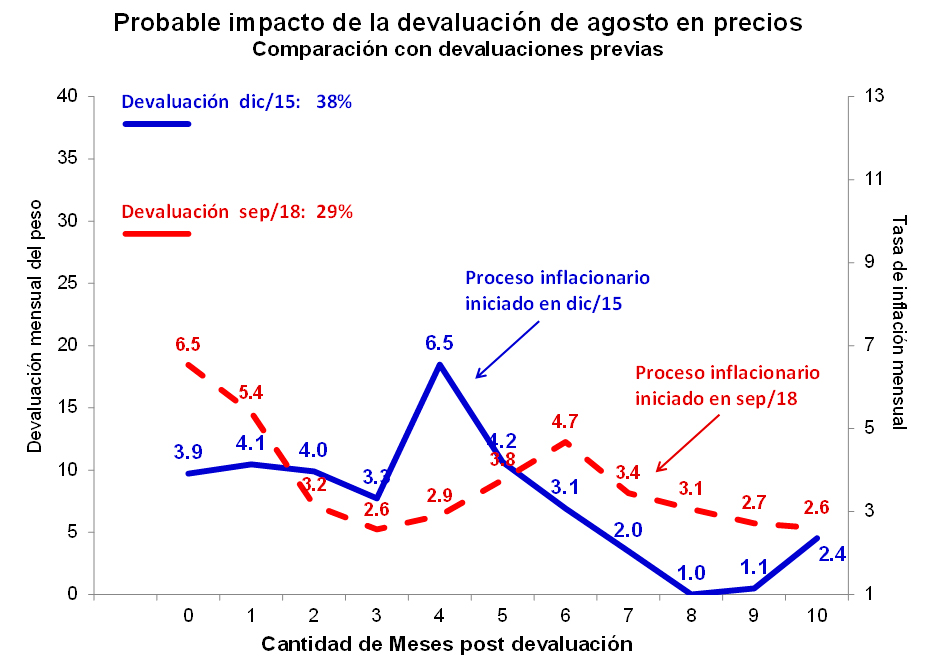

De confirmarse los datos provenientes de los relevamientos diarios, el impacto de la devaluación en los precios no sería muy diferente al de los dos últimas devaluaciones: (i) la de diciembre de 2015, cuando el Gobierno salió del cepo cambiario; y (ii) la de septiembre de 2018, cuando se cayó el primer acuerdo firmado por el Gobierno con el FMI.

Como se puede observar en el gráfico adjunto, ambas devaluaciones condicionaron la dinámica inflacionaria de los meses subsiguientes. En el primer caso, al gobierno le llevó seis meses controlar el proceso inflacionario y recuperar una trayectoria desinflacionaria luego de una inflación que hizo pico de 6,5% mensual. En el segundo caso, el Gobierno también necesitó seis meses, con una inflación que alcanzó un máximo del 4,7% mensual. Teniendo en cuenta ello, el panorama de inflación no luce promisorio para los próximos meses. En particular, considerando que la devaluación actual se produce en un contexto donde la credibilidad de las autoridades monetarias se ha deteriorado signficativamente, el control de la expansión monetaria por parte del Banco Central se ha debilitado, las expectativas inflacionarias están desancladas y donde la tasa de inflación inercial y por indexación es importante. En un plazo ligeramente mayor, a esta corrección cambiaria se le estará sumando el impacto de cierta recuperación de los precios de los combustibles, tarifas, regulados (ej, prepagas) y salarios, con los efectos de segunda vuelta que puedan tener.

Naturalmente, frente al riesgo de espiralización, esta dinámica de precios le va imponer hacer algo al actual Gobierno y, especialmente, al próximo. Frente a la necesidad de hacer algo, y con una administración nueva, el ciclo económico local lleva a impulsar un acuerdo de precios y salarios que muy probablemente incluirá una renegociación de precios regulados. En el mientras tanto, durante la transición, la falta de poder político de la actual administración deja indeterminada la dinámica de corto plazo de los precios. Dada la fragilidad financiera de la economía, el riesgo de espiralización transitoria de precios luce elevado.