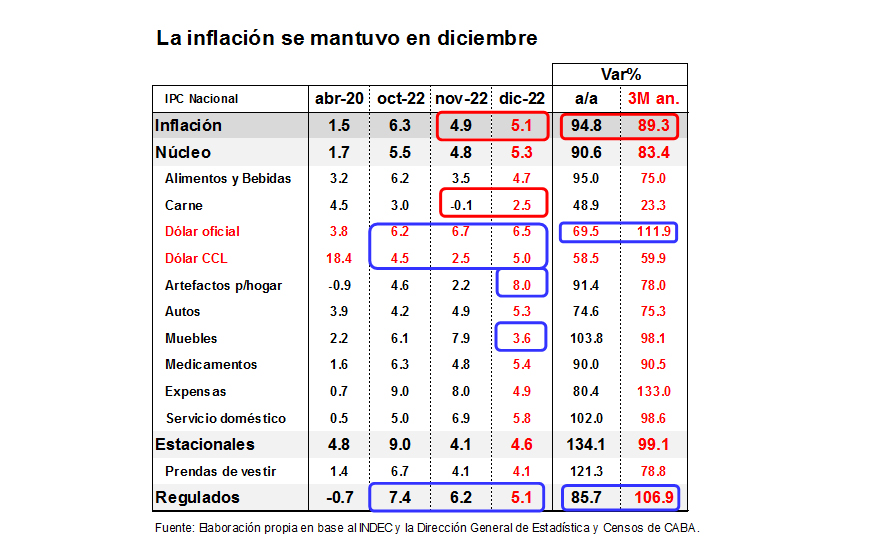

En diciembre, la tasa de inflación se redujo al 5.1% mensual, con lo cual por segunda vez consecutiva se ubicó en torno al 5% mensual (noviembre 4.9%) y se prolongó la incipiente moderación de precios observada desde el “pico” registrado en julio último (del 7.4%). A pesar de esta ligera mejora, la fragilidad del escenario actual y lo destartalada que se encuentra la economía local llevan a recomendar prudencia por varios motivos.

En primer lugar, porque aún los precios corren a una velocidad anualizada que le cuesta despegarse del 100%, lo cual torna extremadamente volátil la relación tipo de cambio, precios, salarios y tasas de interés, generando una mayor incertidumbre hacia delante.

La tasa de inflación de diciembre resultó del 94.8% medida en términos interanuales (a/a). Además, la inflación “core”, que excluye el componente de precios de aquellos productos más volátiles y de los precios regulados -tarifas, por ejemplo-, resultó del 90.6% a/a en diciembre.

En segundo término, porque en diciembre se interrumpió la dinámica desinflacionaria por la que apuesta el Gobierno, de una reducción de la tasa de inflación de medio punto por mes para llegar a abril con un valor que comiencen con “3%”.

Esta interrupción resulta aún más preocupante por dos motivos: la incipiente aceleración de precios que muestran los relevamientos diarios que son indicativos de una tasa de inflación de 5.5/6.0% para enero, y la reciente suba de los dólares alternativos que condicionará las expectativas de las empresas y las familias en las decisiones de fijación de precios.

Tercero, por la enorme fragilidad que presenta la economía argentina lo cual no permite asegurar un escenario suave de desinflación, fragilidad que se refleja, entre otras cosas, en:

- Un Gobierno que para acumular reservas y cerrar el año con un estimado de u$s8,000 M de reservas netas – u$s1,200 M por encima de la meta acordada con el FMI – optó por (i) frenar pagos de importaciones por un estimado u$s12,000 M en 2022 (a través de las SIRAs) con los efectos contractivos que tiene ello para la economía, y (ii) ofrecer incentivos importantes a los exportadores para que adelanten la liquidación de sus dólares por unos u$s2,000 M con el incremento del déficit cuasifiscal del BCRA que ello genera (por ejemplo, el Dólar Soja 1.0 y el Dólar Soja 2.0 habrían costado unos $620 mil M, cifra equivalente al 15% de la base monetaria). Nótese que sin estas dos medidas el BCRA hubiera cerrado el año 2022 con reservas netas negativas por u$s6,000 M con los riesgos que ello implicaba para la estabilidad macroeconómica del país. Esto muestra el estrechísimo margen en el cual camina el Gobierno.

- Un Gobierno que enfrenta problemas de financiamiento en el mercado de deuda local. Esto hizo que emitiera pesos para evitar el colapso del mercado de capitales interno y los efectos que un reperfilamiento de la deuda en pesos pudiera tener sobre la cadena de pagos local. En tal sentido, se estima que el BCRA recompró bonos por casi $2,000 mil M desde junio último, el 51% de la base monetaria. Esto vuelve a mostrar el estrechísimo margen en el cual camina el Gobierno.

Y, finalmente, porque la reciente moderación de precios respondió principalmente a la estabilidad cambiaria que logró el Ministro Massa, la cual aún luce muy precaria por la debilidad que presenta la economía argentina y por la creciente dificultad que podría imponer sobre la gestión de la política macroeconómica el ciclo electoral. En tal sentido, la necesidad de lograr un resultado electoral favorable es claro que condicionará lo que debería ser una gestión prudente de la política macroeconómica.

Perspectivas: una compleja desinflación

El recalentamiento de precios que se observa en lo que va de enero (5.5/6% esperado para el mes), la reciente suba de los dólares alternativos que no va contribuir a estabilizar los precios (+11.6% el blue en lo que va de enero), y la amenaza de un fuerte incremento del precio de la carne, que tiene una elevada incidencia en la canasta de consumo de las familias (9% de ponderación), conforman un escenario delicado de precios para el corto plazo.

Las opciones que se le presentan al Gobierno en este contexto tienen que ver con un endurecimiento de la política monetaria, la fiscal, la salarial o bien de la de precios, en este último caso, con más controles.

Dada la necesidad de minimizar el impacto sobre el nivel de actividad de cualquier política antiinflacionaria, es probable que en el corto plazo haya un poco de todo y una dosis mayor de control de precios, dosis que probablemente vaya intensificándose conforme aumente la necesidad de mantener alto el nivel de actividad económica.

El gran riesgo del mix de política económica está dado porque el hecho de que el desequilibrio cambiario no se reducirá y en la medida que avance en el proceso electoral, las expectativas de devaluación irán aumentando. Esto condicionará todo el escenario económico forzando parches e intervenciones en una economía ya muy frágil y destartalada.

De este modo, todo apunta a un escenario de precios donde el Gobierno apuntará a que los “acuerdos” actúen como ancla antiinflacionaria, pero los “desequilibrios macro” tenderán a desanclar la dinámica de los precios. Con bajas chances de lograr que las negociaciones salariales resulten consistentes con el escenario del Gobierno de inflación del 60% “punta” en 2023, todo apunta a una tasa de inflación similar a la del año pasado, cercana al 100%.