|

Informe Económico de Coyuntura https://iec.consejo.org.ar/conduciendo-el-titanic/ |

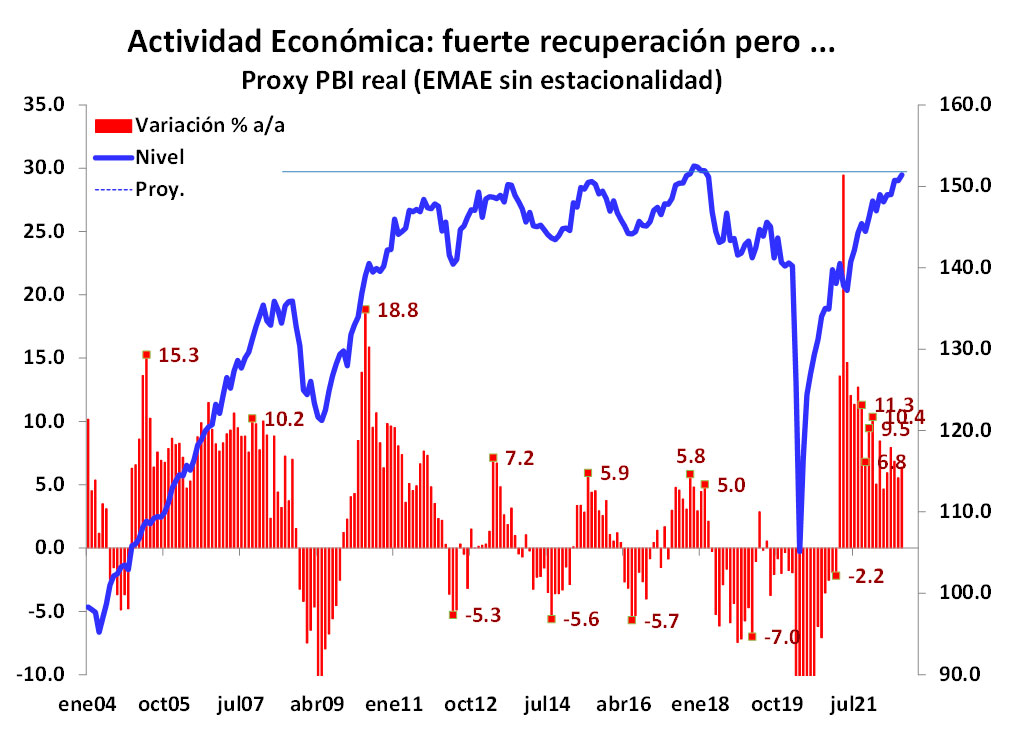

Conduciendo el Titanic Se prolonga la frágil estabilidad cambiaria… Los trastornos para importar, el aumento de la tasa de inflación y la debilidad que presentan los activos domésticos - que entendemos no desaparecerán en el futuro inmediato - muestran los límites que va enfrentando la política económica del Gobierno, basada en el cepo cambiario del BCRA, que “sólo” busca evitar una devaluación brusca del peso. Aún así, el nivel de actividad económica todavía se mantiene en niveles elevados con alta inflación, pero, como analizamos en el presente informe, existen señales crecientes de agotamiento.  En tal sentido, se observa que al Gobierno le está costando cada vez más:

La información anecdótica más reciente muestra que las ventas de dólares recientes del BCRA han sido muy elevadas y crecientes, que el parate del nivel de producción se expande y que muchas empresas acumulan saldos en pesos potencialmente elevados (y no deseados), que son consecuencia de no poder pagar importaciones y de la gran liquidación anticipada de exportaciones asociado al dólar soja.

Por medio de la política de compra de bonos, el BCRA emitió alrededor de $200 mil millones; casi el 5% de la base monetaria en tan sólo un mes. Y con el canje de deuda realizado el 10 de noviembre, el Gobierno logró una reducción de los vencimientos de deuda de los próximos dos meses (noviembre y diciembre) del 53%, reflejando una menor efectividad del instrumento “canje de deuda”, ya que implicó: (I) una reducción de vencimientos menor a la que se obtuvo con el canje de agosto (que fue del 81%) y (II) dejó para los próximos dos meses (noviembre y diciembre) un monto de vencimientos que luce elevado: $405 mil M de promedio mensual, cuando el mes de octubre presentó problemas de financiamiento con vencimientos de $311 mil M y (III) un incremento adicional de los vencimientos de deuda del 2023, que previos al canje de deuda ya lucían elevados.  De modo que podría concluirse dos cosas de la política de estabilización -por ahora, exitosa- impulsada por el Ministro Sergio Massa:

PerspectivasEn medio de una estabilidad económica precaria “atada con alambres”, y que viene requiriendo de permanentes parches, que a su vez necesitan de una adecuada calibración, el Gobierno anunció un acuerdo de precios por cuatro meses que convalida incrementos de precios del 4%, con el objetivo de ir reduciendo el grado de nominalización de la economía. Si nos guiamos por la efectividad de las medidas implementadas por Massa, debería lograr un éxito razonable en términos de reducir o moderar las presiones inflacionarias de los próximos meses. El acuerdo de precios más la actual política cambiaria de suave deslizamiento, aunque acelerando en el margen, debería implicar algún ancla inflacionaria. El riesgo para este escenario de leve moderación de precios, entendemos que va estar dado por la gran fragilidad cambiaria y financiera que presenta la estrategia económica del Gobierno. Dado el problema de insuficiencia de dólares y el problema de falta de financiamiento fiscal, no podemos descartar una crisis cambiaria y/o financiera en el futuro inmediato. En particular, en un escenario de persistentes restricciones cambiarias (que son inflacionarias y estimulan la demanda de dólares financieros) y fuerte emisión monetaria (intervención del BCRA para sostener el mercado de bonos, por un dólar soja 2.0) que puede ser potenciado por la demanda de dinero estacional que se espera entre mediados de enero y de febrero. En el mientras tanto seguimos recomendando cautela y gran flexibilidad en las decisiones económicas. Dr. L.E. Hernán Hirsch |