En los últimos informes señalábamos que “las perspectivas de actividad económica no se perfilan favorables para el futuro inmediato. La decisión del Gobierno de dar continuidad a la actual política cambiaria de suave deslizamiento del dólar entendemos que no contribuirá a aliviar el problema de la restricción externa (auto-generada).”

Si bien el año 2022 terminará cerrando con una expansión económica en torno al 5.5%, este fuerte crecimiento esconderá dos historias muy diferentes a lo largo del año.

Una primera historia de fuerte recuperación económica hasta la crisis de mayo-agosto de financiamiento fiscal que se transformó en una crisis cambiaria y política que culminó con un salto cambiario, un “pico” inflacionario y el recambio de dos Ministros de Economía.

Y una segunda historia posterior en la cual las secuelas de dicha crisis y de las políticas adoptadas para evitar una explosión macroeconómica terminaron provocando un deterioro importante sobre el funcionamiento de la economía local, y un incipiente parate del nivel de actividad económica desde agosto último que hizo que la economía ingresara en una dinámica de estanflación.

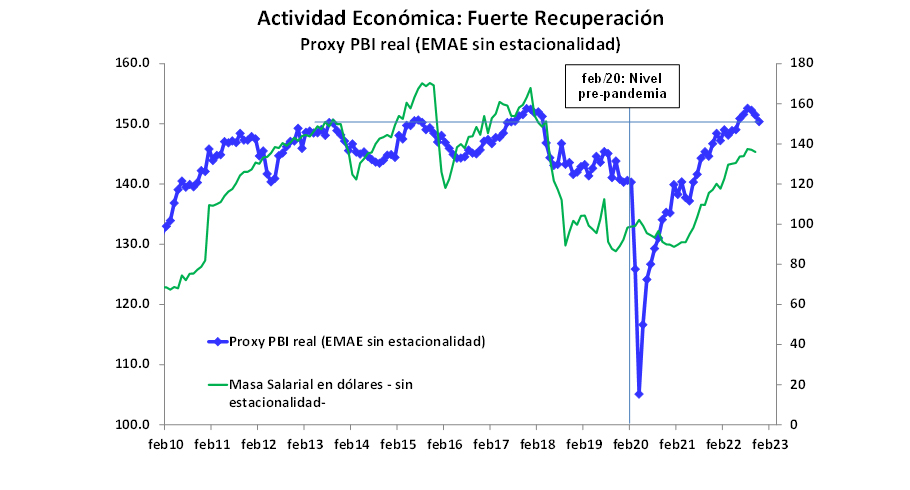

En el primer semestre del año 2022 la economía registró una expansión del 6.6% en términos interanuales (a/a), prolongando la dinámica de recuperación post-COVID asociada principalmente a los efectos de la recuperación de la movilidad de las personas. Este crecimiento presentó tres características relevantes:

- Mostró una recuperación generalizada con un sector, de un total de quince sectores, experimentando tasas de crecimiento interanuales positivas hacia fines de junio último.

- Un volumen de producción local que alcanzó niveles de actividad importantes, con cinco sectores de un total de quince retornando a valores de 2018.

- Niveles altos agregados de rentabilidad empresaria en relación a los últimos años.

En cambio, en la segunda parte del año la economía está registrando una fuerte desaceleración con alta inflación experimentando una caída en torno al 4.0% en el cuarto trimestre del año respecto del tercero en términos desestacionalizados, quebrando así una dinámica de recuperación que acumulaba cinco trimestres de crecimiento económico consecutivo.

Esta contracción respondió a dos factores:

- Al debilitamiento de la demanda doméstica que se produjo principalmente por el fuerte incremento de la tasa de inflación, que se verificó a partir de marzo 2022, y que hizo que el salario real cayera 3.1% entre marzo y octubre de 2022 (último dato disponible). Esto también se reflejó en el frenazo de las ventas minoritas relevadas por CAME, que a principios de año se expandían a un ritmo del 5.7% a/a, en junio crecieron al 2.7% a/a, y a partir de julio comenzaron a caer. En efecto, en julio disminuyeron -3.5% a/a, en agosto -2.1% a/a, en septiembre -3.5% a/a y en octubre -3.2% a/a.

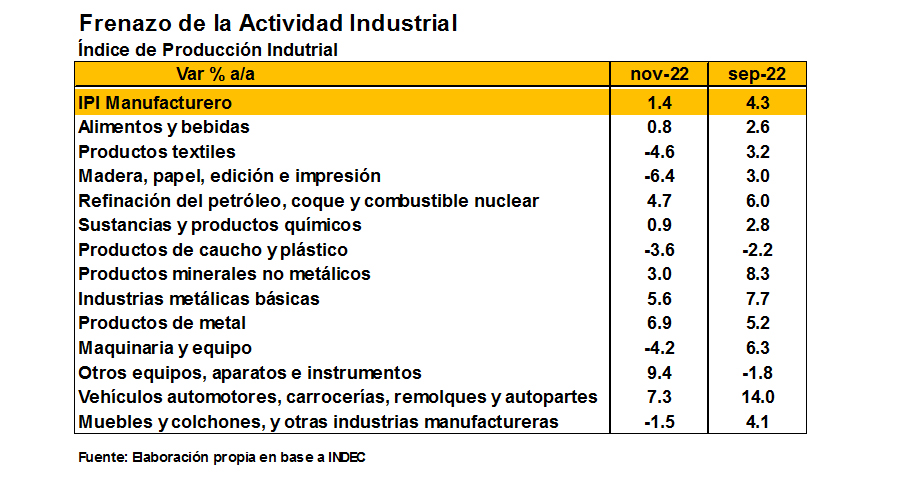

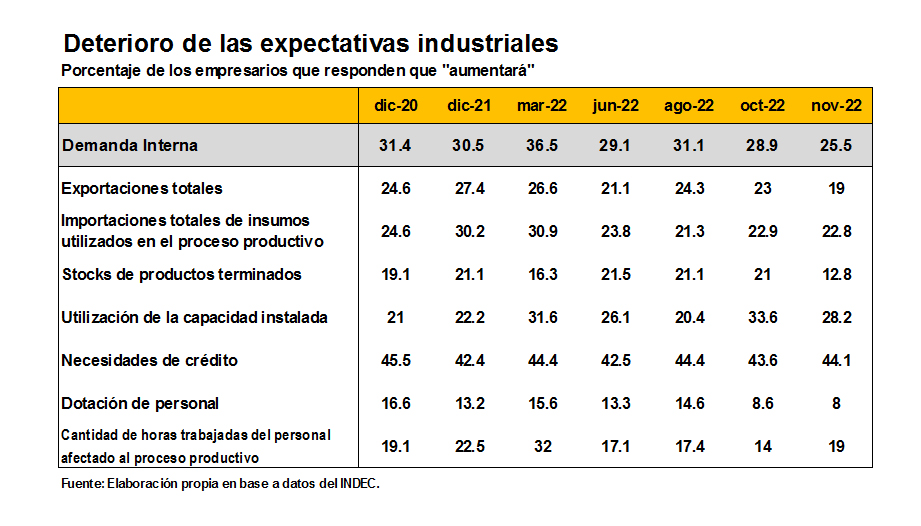

- A la retracción de la oferta interna provocada por el endurecimiento de la política de pago de importaciones que terminó trabando el ingreso de insumos productivos del exterior. El índice de producción industrial del INDEC pasó de crecer a un ritmo del 12.0% a/a en mayo, a uno del 7.5% a/a en junio, al 4.3% a/a en septiembre y al 1.4% a/a en noviembre último. De acuerdo a los relevamientos cualitativos del INDEC, los empresarios fueron enfrentando un escenario cada vez más complejo por las crecientes restricciones que operaban. En marzo, el 12.9% de los empresarios esperaban una disminución de las importaciones, mientras que este porcentaje trepó al 23.9% en junio, nivel en el cual se mantuvo hasta noviembre último. Hasta agosto, el 14.9% de los empresarios esperaban un aumento de su dotación de su personal, porcentaje que disminuyó al 8/8.6% entre octubre y noviembre último, reflejando así el menor crecimiento esperado de sus negocios.

Perspectivas: estanflación con riesgo de deterioro mayor

Dada la decisión del Gobierno de impulsar un plan de estabilización macroeconómico parcial y no completo, mantenemos nuestro escenario base en el cual no se perfilan perspectivas favorables para la actividad económica en el futuro inmediato.

La continuidad de la actual política económica, que gira en torno a una política cambiaria de suave deslizamiento del dólar, entendemos que tenderá a agravar el problema de la restricción externa (auto-generada), lo cual a su vez agravará el problema de financiamiento en pesos y en dólares del Gobierno.

En este marco y ya casi sin tiempos electorales para un giro de política económica más importante que permita resolver los desequilibrios macroeconómicos existentes, lo más probable es que el Gobierno continúe con la política de arreglos parciales.

Esta decisión creemos que llevará a las autoridades a impulsar una mayor intervención y regulación estatal que se traducirá en más restricciones a los pagos de importaciones y en un endurecimiento de la política de precios, todo lo cual hace prever un deterioro del nivel de actividad hacia delante y continuidad (con riesgo de agravamiento) del reciente escenario de estanflación.