|

Informe Económico de Coyuntura https://iec.consejo.org.ar/estanflacion-con-riesgo-de-deterioro-mayor/ |

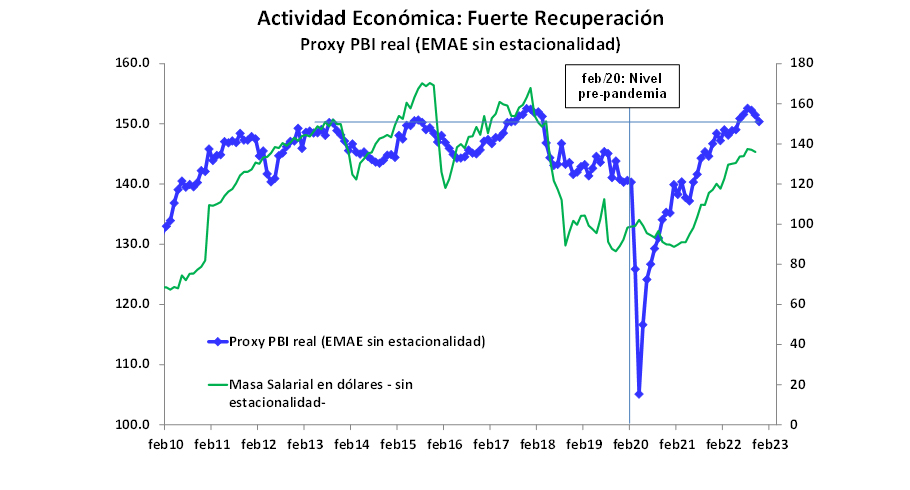

Estanflación con riesgo de deterioro mayor En los últimos informes señalábamos que “las perspectivas de actividad económica no se perfilan favorables para el futuro inmediato. La decisión del Gobierno de dar continuidad a la actual política cambiaria de suave deslizamiento del dólar entendemos que no contribuirá a aliviar el problema de la restricción externa (auto-generada).” Si bien el año 2022 terminará cerrando con una expansión económica en torno al 5.5%, este fuerte crecimiento esconderá dos historias muy diferentes a lo largo del año. Una primera historia de fuerte recuperación económica hasta la crisis de mayo-agosto de financiamiento fiscal que se transformó en una crisis cambiaria y política que culminó con un salto cambiario, un “pico” inflacionario y el recambio de dos Ministros de Economía. Y una segunda historia posterior en la cual las secuelas de dicha crisis y de las políticas adoptadas para evitar una explosión macroeconómica terminaron provocando un deterioro importante sobre el funcionamiento de la economía local, y un incipiente parate del nivel de actividad económica desde agosto último que hizo que la economía ingresara en una dinámica de estanflación.  En el primer semestre del año 2022 la economía registró una expansión del 6.6% en términos interanuales (a/a), prolongando la dinámica de recuperación post-COVID asociada principalmente a los efectos de la recuperación de la movilidad de las personas. Este crecimiento presentó tres características relevantes:

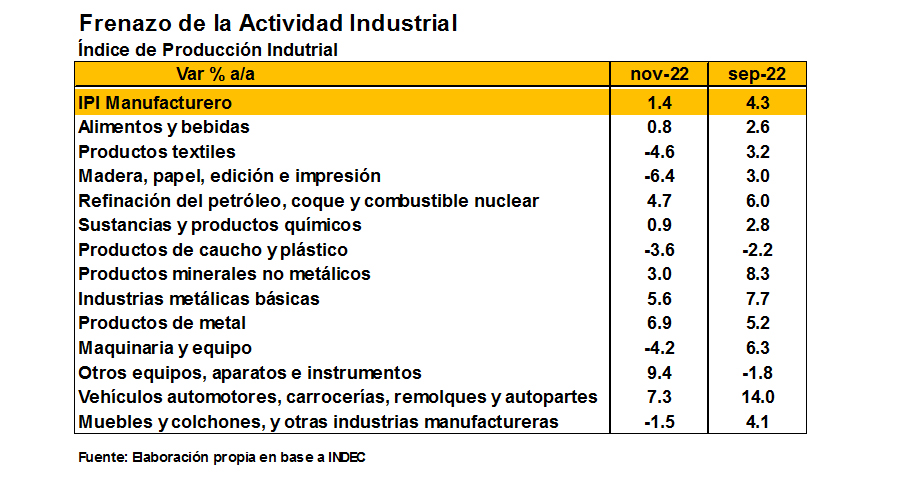

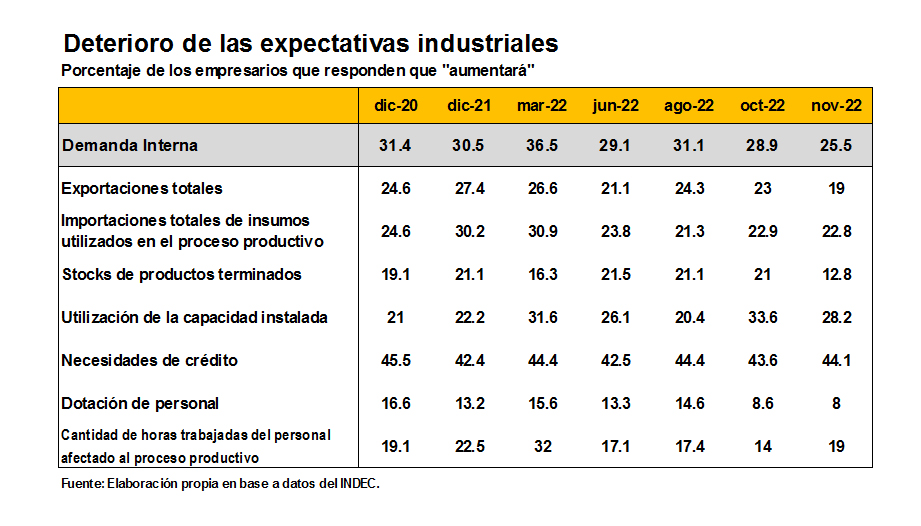

En cambio, en la segunda parte del año la economía está registrando una fuerte desaceleración con alta inflación experimentando una caída en torno al 4.0% en el cuarto trimestre del año respecto del tercero en términos desestacionalizados, quebrando así una dinámica de recuperación que acumulaba cinco trimestres de crecimiento económico consecutivo. Esta contracción respondió a dos factores:

Perspectivas: estanflación con riesgo de deterioro mayor Dada la decisión del Gobierno de impulsar un plan de estabilización macroeconómico parcial y no completo, mantenemos nuestro escenario base en el cual no se perfilan perspectivas favorables para la actividad económica en el futuro inmediato. La continuidad de la actual política económica, que gira en torno a una política cambiaria de suave deslizamiento del dólar, entendemos que tenderá a agravar el problema de la restricción externa (auto-generada), lo cual a su vez agravará el problema de financiamiento en pesos y en dólares del Gobierno. En este marco y ya casi sin tiempos electorales para un giro de política económica más importante que permita resolver los desequilibrios macroeconómicos existentes, lo más probable es que el Gobierno continúe con la política de arreglos parciales. Esta decisión creemos que llevará a las autoridades a impulsar una mayor intervención y regulación estatal que se traducirá en más restricciones a los pagos de importaciones y en un endurecimiento de la política de precios, todo lo cual hace prever un deterioro del nivel de actividad hacia delante y continuidad (con riesgo de agravamiento) del reciente escenario de estanflación. |