Para dar continuidad de la reciente “calma” local, que es lo que permite sostener la actividad económica y el empleo, el Gobierno debería:

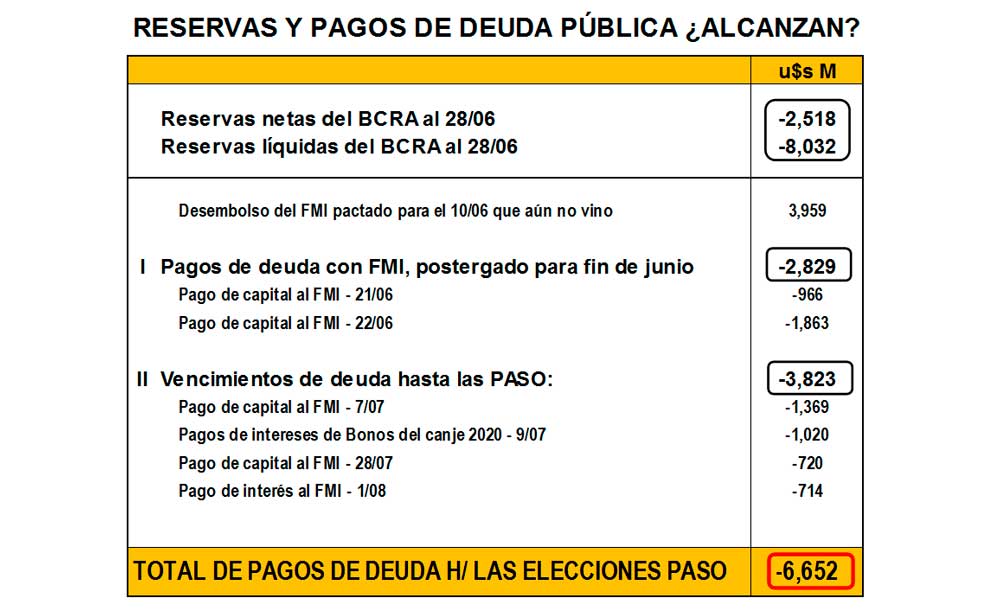

- Resolver el problema financiero de pagos al FMI y a los bonos del canje, que totalizan unos u$s6,600 M hasta las elecciones PASO.

- Contar con poder de fuego para intervenir tanto en el mercado de cambios oficial y como en el de los dólares MEL/CCL.

El triple desequilibrio cambiario

Finalizado el Dólar Soja III, el mercado de cambios local mostró un triple desequilibrio. En lo que va de junio, se produjo:

- Un desequilibrio en el mercado de cambios oficial. Desde el último día del DS3, el BCRA que vendió dólares por u$s654 M, es decir, a un ritmo diario de u$s36 M. Esto como resultado de menor ritmo de liquidación de divisas del complejo sojero que cayó a u$s73 M por día, cuando en junio de 2022 fue de u$s191 M.

- Un desequilibrio en el mercado de cambios de dólares MEP/CCL. Desde la finalización del DS3, el BCRA habría vendido dólares por u$s250 M, es decir, a un ritmo diario de casi u$s14 M.

- Un desequilibrio en el mercado de cambios de dólares libre (CCL SENEBI / GGAL). El tipo de cambio real tomando el CCL GGAL subió 3.1%.

Pensando hacia delante

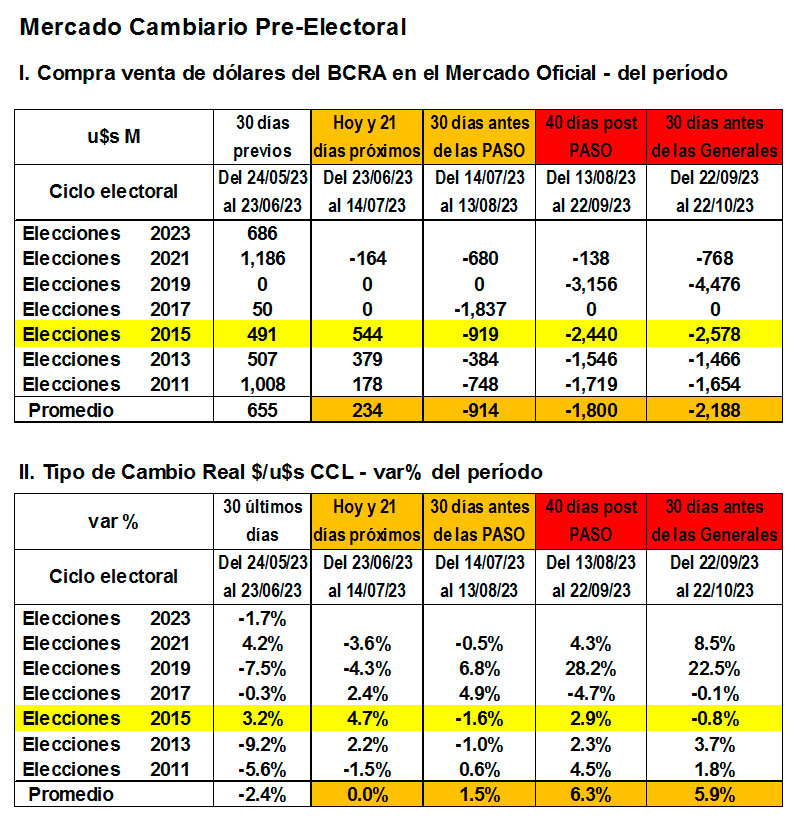

Como se muestra en el cuadro adjunto, los procesos electorales suelen estar asociados a un aumento de la demanda de dólares. En promedio, se observó que:

- Pasados a hoy en el ciclo electoral, la demanda de dólares en promedio se mantuvo estable hasta 30 días antes de las PASO.

- En los últimos 30 días de las PASO se produjo un aumento de la demanda de dólares, que contando todos los ciclos electorales anteriores promedió u$s900 M.

- Pasadas las PASO, en los 40 días siguientes la demanda de dólares aumentó más, totalizando en promedio u$s1,800 M, con “picos” importantes en las elecciones de 2015 (u$s2,440 M) y 2019 (u$s3,156 M). Pico este último que se verificó con una fuerte corrección cambiaria del 28.2% real (FMI y oposición mediante).

- En los últimos 30 días a las elecciones generales, la demanda de dólares se incrementó aún más, promediando u$s2,188 M, con máximos en las elecciones de 2015 (u$s2,578 M) y 2019 (u$s4,476 M). Máximo este último que se verificó con una fuerte corrección cambiaria del 22.5% real (FMI y oposición mediante).

¿Habrá orden económico?

Con un oficialismo “más ordenado” detrás de una (cuasi-única) candidatura Presidencial, que recae en el Ministro de Economía, e ingresando en pleno ciclo electoral, es probable que el Gobierno: (i) priorice aún más los objetivos electorales de evitar una crisis y sostener la actividad económica y el empleo, al menos, hasta la finalización del proceso electoral; y (ii) se relegue cualquier objetivo de estabilización económica en un contexto en el cual la fragilidad de la economía es importante (y con un BCRA con reservas netas “negativas”).

Si tal como trasciende el Gobierno logra encarrilar las negociaciones con el FMI, pero el nuevo acuerdo es amarrete en términos de adelantos de desembolsos y poder de fuego para intervenir en los mercados de cambios respecto de lo quieren las autoridades locales, es muy probable que no quede garantizado un escenario de “calma” cambiaria para los próximos meses.

En tal caso, con un BCRA con menor margen para convalidar una pérdida de reservas como la que se verificó en los ciclos políticos anteriores, no puede descartarse que veamos una corrección cambiaria de los dólares alternativos más importante que la verificada en promedio en los ciclos políticos anteriores. Esto junto a un BCRA con escasas reservas, augura un escenario donde será muy difícil que se puedan mantener los niveles de actividad e inflación en los próximos meses. Es decir, habrá que mantener, como mínimo, alguna dosis de cautela.

Dr. Lic. Hernán Hirsch

3 de Julio 2023