Según nuestras estimaciones[1], el déficit primario estará disminuyendo de 2,6% a 1,0% del PBI entre 2018 y 2019[2], tras contemplar el plan “veranito” que otorga un bono a jubilados, estatales y diversos planes sociales[3].

No obstante, a pesar de haber logrado una mejora fiscal importante en 2019, de 1,6 puntos del PBI, tal como mencionamos en el IEC de octubre[4] el Gobierno estará lejos de alcanzar un superávit primario que resulte compatible con una economía estable y una política macroeconómica consistente.

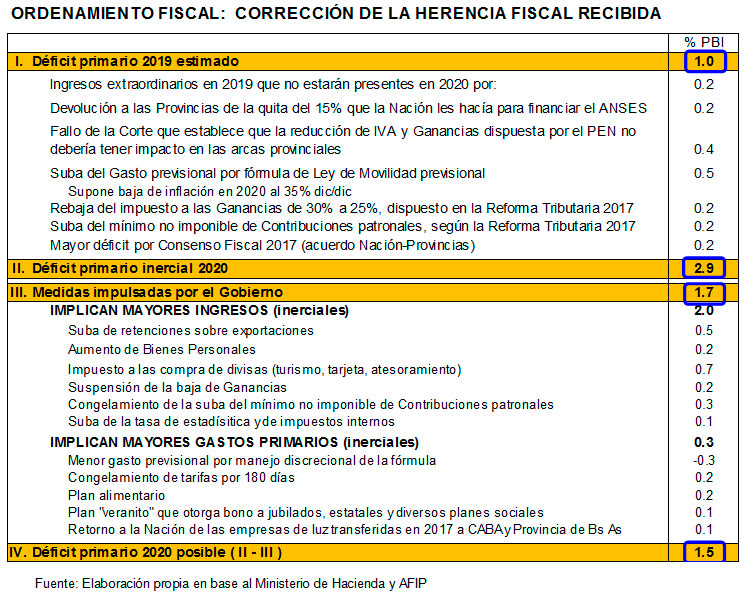

Sin embargo, si a las cuentas públicas se le incorporan aquellas decisiones recientes y pasadas que incidirán durante el año próximo, se advierte que el déficit fiscal primario inercial de arranque de 2020 será significativamente más elevado. Como se puede apreciar en el cuadro adjunto, en 2020:

- Las cuentas fiscales no contarán con la misma magnitud de ingresos extraordinarios obtenidos por el fisco en 2019 en concepto de rentas de la propiedad ganadas con la colocación de depósitos a plazo fijo en el Banco Nación (fondos que luego el banco colocaba en Leliq en el Banco Central, agrandando el déficit cuasifiscal del BCRA). Estos menores recursos podrían representar 0,2% del PBI (o algo más).

- El Gobierno deberá devolver otros 3 puntos porcentuales de pre-coparticipación a las Provincias por la quita del 15% que la Nación les retenía para financiar el ANSES, según el acuerdo alcanzado en 2016. Este fallo que dispuso la Corte Suprema a fines de 2015 podría tener un costo fiscal aproximado de 0,2% del PBI.

- El Gobierno debería hacer frente al fallo reciente de la Corte que establece que la reducción de IVA y Ganancias dispuesta no debería tener un impacto en las arcas provinciales. Esta decisión podría costarle a la Nación 0,4% del PBI en 2020.

- La suba del gasto previsional por la fórmula de la Ley de Movilidad que se produciría en un escenario de desinflación como el que prevé el Presupuesto haría aumentar el gasto primario en 0,5% del PBI en 2020 (recordemos que la Ley de Movilidad establece que las prestaciones sociales ajustan por un índice combinado de precios y salarios rezagado en seis meses, por lo que cuando sube la inflación disminuyen en términos reales).

- La rebaja del Impuesto a las Ganancias de 30% a 25% dispuesta en la Reforma Tributaria de 2017, según nuestras estimaciones, tendría un costo fiscal de 0,2% del PBI.

- El aumento del mínimo no imponible de las Contribuciones patronales podría tener un impacto fiscal de 0,2% del PBI.

- El acuerdo Nación – Provincias de 2017 tendría un costo fiscal adicional para la Nación (0,1% del PBI).

Depurando al déficit primario estimado para 2019 de estas decisiones pasadas, el déficit primario inercial para 2020 estaría arrancando en torno al 2,9% del PBI, en un nivel muy lejos de aquel que le permitiría al gobierno:

- Facilitar las negociaciones en torno a la deuda pública, tal como ocurrió con Uruguay y Ucrania que reestructuraron su deuda logrando un superávit primario de 3,0% del PBI (y no empeorándolo).

- Implementar un programa macroeconómico que sea consistente con un escenario de reactivación económica y baja de la tasa de inflación. Imposible de lograr con un déficit primario elevado y sin acceso al crédito voluntario.

Ley de emergencia: ¿Paquetazo de ordenamiento fiscal?

En el IEC de octubre señalábamos que “esta situación le impondrá ‘hacer algo’ al próximo Presidente”. En tal sentido, señalábamos que “el paquete fiscal muy tentativo podría incluir: una suba de las retenciones sobre las exportaciones (yendo al esquema de Néstor Kirchner) … un aumento del impuesto a los Bienes Personales … alguna imposición sobre los ingresos a la uruguaya “transitoria” … algunos ajustes sobre el gasto”.

El proyecto de emergencia de “Ley de Solidaridad Social y Reactivación Productiva” enviado por el Gobierno al Congreso apunta fundamentalmente en esa dirección, si bien también contempla mayores gastos. Como se puede observar en el cuadro adjunto, el proyecto propone una recomposición fiscal de 1,7% del PBI respecto del escenario inercial, es decir, respecto del escenario “no hacer nada” que hubiera implicado menores ingresos y mayores gastos por decisiones adoptadas en el pasado. En efecto, dicha recomposición se verificaría con:

- El impuesto a la compra de moneda extranjera (para turismo, tarjetas y atesoramiento), que estimamos podría generar mayores recursos por 0,7% del PBI.

- El aumento de las retenciones sobre exportaciones (0,5% del PBI).

- El congelamiento del cronograma de suba del mínimo no imponible de las Contribuciones Patronales neto de los beneficios que se otorgarán a PYMEs con menos de 25 empleados (0,3% del PBI).

- La suba de las alícuotas de Bienes personales (0,2% del PBI).

- Los mayores ingresos que se obtendrán de la suba de impuestos internos y la tasa de estadística (0,1% del PBI).

- La posibilidad de modificar la fórmula de movilidad de las prestaciones sociales y de fijar discrecionalmente los incrementos de marzo y junio próximo (0,3% del PBI, bajo el supuesto de que el gobierno recupere la mitad de lo que hubiera perdido en caso de “no hacer nada”).

- El congelamiento de las tarifas por 180 días, el plan alimentario, el plan veranito y el retorno a la Nación de las empresas de luz transferidas en 2017 a CABA y la Provincia de Buenos Aires.

De esta forma, este paquete fiscal permitirá estabilizar el déficit primario en torno a 1/1,5% del PBI en 2020 a través de un aumento de la presión impositiva de 1,5% del PBI entre 2019 y 2020, convalidando grosso modo el nivel de gasto primario de 2019, aunque reorientado hacia aquellos sectores de mayor vulnerabilidad social que tienen una propensión a consumir más elevada.

De un análisis preliminar, como estas medidas adoptadas implicarán un fuerte incremento de la presión impositiva y poco y nada de expansión del gasto público (por ahora, sólo por el efecto distributivo de la asignación del gasto público), al momento todo parece indicar que habrá una política fiscal contractiva durante el año próximo y que el gobierno apostará a privilegiar la estabilidad macroeconómica para reactivar la economía.

La posibilidad de reactivar la economía privilegiando la estabilidad macroeconómica dependerá de la capacidad de las autoridades para regenerar un cierto clima de confianza, para lo cual será imprescindible para el Gobierno lograr una reestructuración de deuda pública exitosa, recuperando rápida y simultáneamente el buen funcionamiento del mercado local de capitales.

[1] El dato final de cierre se conocería en la tercera semana de enero próximo.

[2] Incluyendo los Programas de Inversión Prioritarios.

[3] Al momento anunciado, pero todavía no implementado.

[4] En esta oportunidad actualizamos las estimaciones en función del cierre del presente año.