A pesar de las recientes decisiones del Gobierno luego de las PASO, que implicaron más gastos ($34.000 millones) y menos ingresos ($40.000 millones) y que elevan el déficit presupuestado de 2019 (en $74.000 millones, o sea 0,3% del PBI), el resultado primario (sin intereses) presentará una mejora importante con relación al de 2018. El déficit primario estará disminuyendo de 2,6% a 1,0% del PBI (incluyendo los PIPs) según nuestras estimaciones, lo cual significará una importante mejora fiscal acumulada del resultado fiscal antes de intereses observado en 2017 (déficit de 4,0% del PBI).

No obstante, a pesar de haber logrado una mejora fiscal importante, el gobierno estará lejos de alcanzar algún superávit primario que permita facilitar el proceso de negociación de la deuda pública. Incluso, sin nuevas medidas, estará lejos de lograr un resultado primario equilibrado, tal como acordó con el FMI.

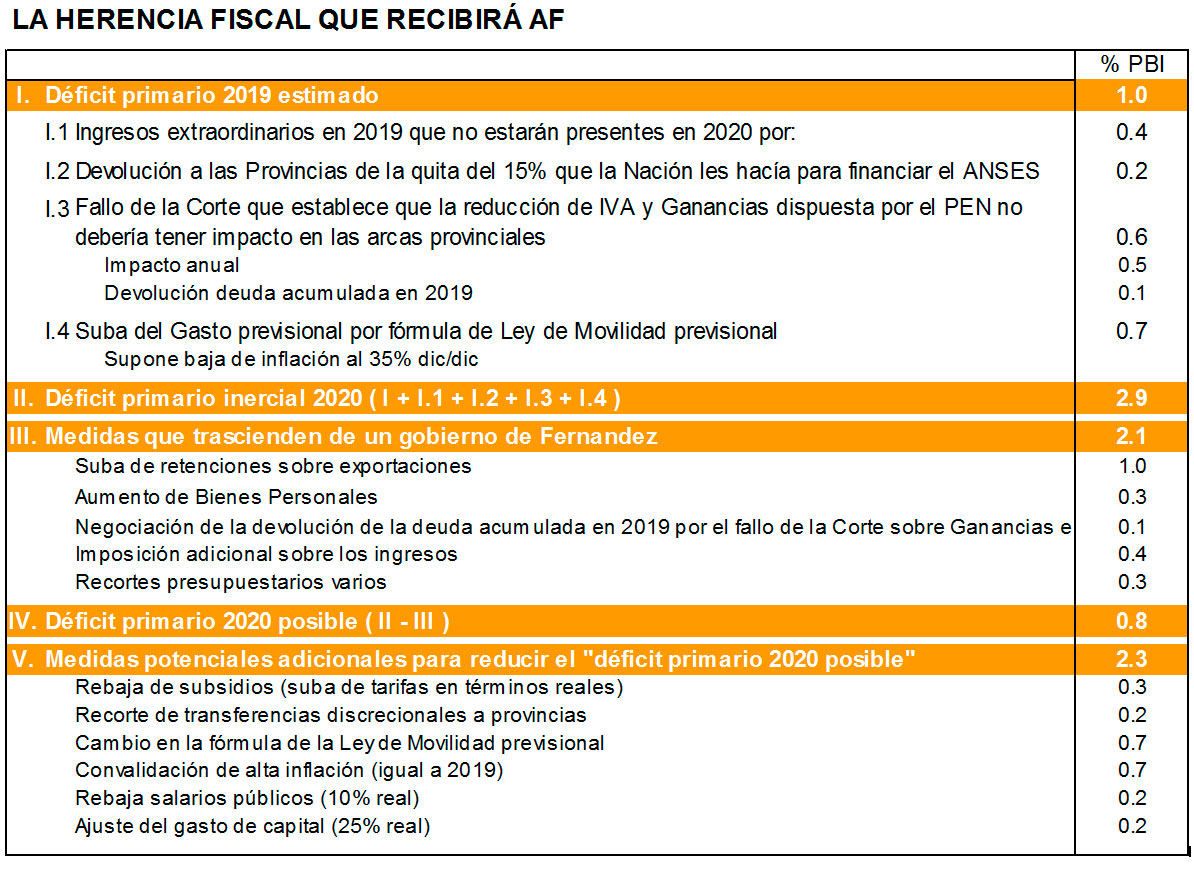

El presente año finalizará con un déficit primario de 1,0% del PBI, de acuerdo a nuestras estimaciones (0,8% según el Relevamiento de Expectativas del Mercado que hace el BCRA). Sin embargo, si a las cuentas públicas se le incorporan aquellas decisiones recientes y pasadas que impactarán durante el año próximo, se advierte que el déficit fiscal primario de arranque de 2020 será más alto.

Como se puede apreciar en el cuadro adjunto, suponiendo que en las elecciones del 27 de octubre se repita el resultado que arrojaron las PASO, entonces en 2020:

- Las cuentas fiscales no contarán con la misma magnitud de ingresos extraordinarios obtenidos por el fisco en 2019 en concepto de rentas de la propiedad ganadas con la colocación de depósitos a plazo fijo en el Banco Nación (fondos que luego el banco colocaba en LELIQ en el Banco Central agrandando el déficit cuasifiscal del BCRA). Estos menores recursos podrían representar 0,4% del PBI.

- El Gobierno deberá devolver otros 3 puntos porcentuales de pre-coparticipación a las Provincias por la quita del 15% que la Nación les retenía para financiar el ANSES, según el acuerdo alcanzado en 2016. Este fallo que dispuso la Corte Suprema a fines de 2015 podría tener un costo fiscal aproximado de 0,2% del PBI.

- El fallo reciente de la Corte que establece que la reducción de IVA y Ganancias dispuesta por el Gobierno Nacional no debería tener un impacto en las arcas provinciales podría costarle a la Nación 0,6% del PBI en 2020.

- La suba del gasto previsional por la fórmula de la Ley de Movilidad que se produciría en un escenario de desinflación como el que prevé el Presupuesto haría aumentar el gasto primario en 0,7% del PBI en 2020 (recuerde que la Ley de Movilidad establece que las prestaciones sociales ajustan por un índice combinado de precios y salarios rezagado en seis meses que cuando sube la inflación las prestaciones sociales disminuyen en términos reales).

Fuente: Elaboración propia en base al Ministerio de Hacienda y AFIP

Fuente: Elaboración propia en base al Ministerio de Hacienda y AFIP

Depurando al déficit primario estimado para 2019 sobre la base de estas decisiones pasadas, el déficit primario inercial para 2020 se estaría ubicando en torno al 2,9% del PBI, en un nivel muy lejos de aquel que le permitiría al gobierno facilitar las negociaciones en torno a la deuda pública, tal como ocurrió con Uruguay y Ucrania que reestructuraron su deuda logrando un superávit primario de 3,0% del PBI.

Naturalmente, esta situación le impondrá “hacer algo” al próximo Presidente para dotar de cierta credibilidad y éxito al proceso de negociación de deuda. En tal sentido, los comentarios de campaña electoral tanto del propio Fernández como de su equipo económico indicarían que, de ganar, un paquete fiscal muy tentativo podría incluir:

- Una suba de las retenciones sobre las exportaciones, especialmente del campo (yendo al esquema de Néstor Kirchner), que muy estimativamente podría aportar recursos por 1,0% del PBI.

- Un aumento del impuesto a los Bienes Personales, que podría incluir un fuerte desincentivo a tener inversiones radicadas en el exterior (castigo, en rigor), lo cual muy tentativamente podría generar ingresos adicionales por 0,3% del PBI (hoy recauda entre 0,2/0,3% del PBI).

- Una negociación con las provincias en torno al pago de la deuda con ellas por el fallo de la Corte sobre IVA y Ganancias, 0,1% del PBI.

- Alguna imposición sobre los ingresos a la uruguaya “transitoria”, 0,4% del PBI.

- Algunos ajustes sobre el gasto presupuestario, 0,3% del PBI.

De este modo, aún con este paquetazo fiscal muy tentativo, que totalizaría 2,2% del PBI, el Gobierno lograría reducir el déficit primario de 2,9% a 0,8% del PBI. Independientemente de los cálculos fiscales finos –por cierto, debatibles-, este ejercicio muestra claramente dos cosas. Primero, el margen que tendrá el próximo Gobierno para impulsar políticas fiscales expansivas será muy acotado. Y, segundo, la posibilidad de negociación de la deuda pública con una propuesta de reperfilamiento que incluya solamente una extensión de plazos de pago a la uruguaya no es ni creíble, ni viable.